La producción de fresa en México

El cultivo de la fresa ocupa un lugar particular en la agricultura mexicana porque funciona como puerta de entrada al mercado de exportación para productores medianos y pequeños.

A diferencia de cultivos extensivos como los granos, la fresa exige inversión en tecnología (macrotúneles, sistemas de riego por goteo, sustratos) que empuja a los productores a profesionalizarse rápido o quedar fuera del negocio. Esa presión ha convertido a regiones como Michoacán, Guanajuato y Baja California en polos de innovación agrícola que luego contagian a otros cultivos de la zona.

También es un cultivo intensivo en mano de obra durante todo el ciclo, lo que la vuelve una fuente de empleo rural constante y no solo estacional, algo que pocos productos del campo mexicano logran sostener.

Su dependencia del mercado estadounidense es la otra cara de la moneda. La fresa mexicana compite y convive con la producción de California y Florida, lo que la expone de forma directa a decisiones arancelarias, revisiones antidumping y presiones proteccionistas del otro lado de la frontera, un riesgo que comparte con el tomate y que conviene tener presente al hablar de cualquiera de los dos.

Por último, la fresa mueve una cadena agroindustrial completa: empaque, congelado, procesamiento para mermeladas y lácteos, transporte refrigerado. No es solo fruta fresca, es un ecosistema económico que sostiene a proveedores de insumos, transportistas y empacadoras mucho antes de llegar al consumidor final.

Descarga la información

Suscríbete para descargar los archivos y mapas con la información estadística de producción de maíz en México.

Serás agregado a mi lista de correo y cada viernes te llegará un resumen con las noticias más relevantes del sector agro.

Datos de la producción de fresa en México

Conoce los principales datos que permiten comprender el estado actual de la producción de fresa en México.

Panorama nacional

A continuación te comparto información sobre la producción obtenida, superficie cosechada, rendimiento promedio, precio promedio y valor total de la producción de fresa en México.

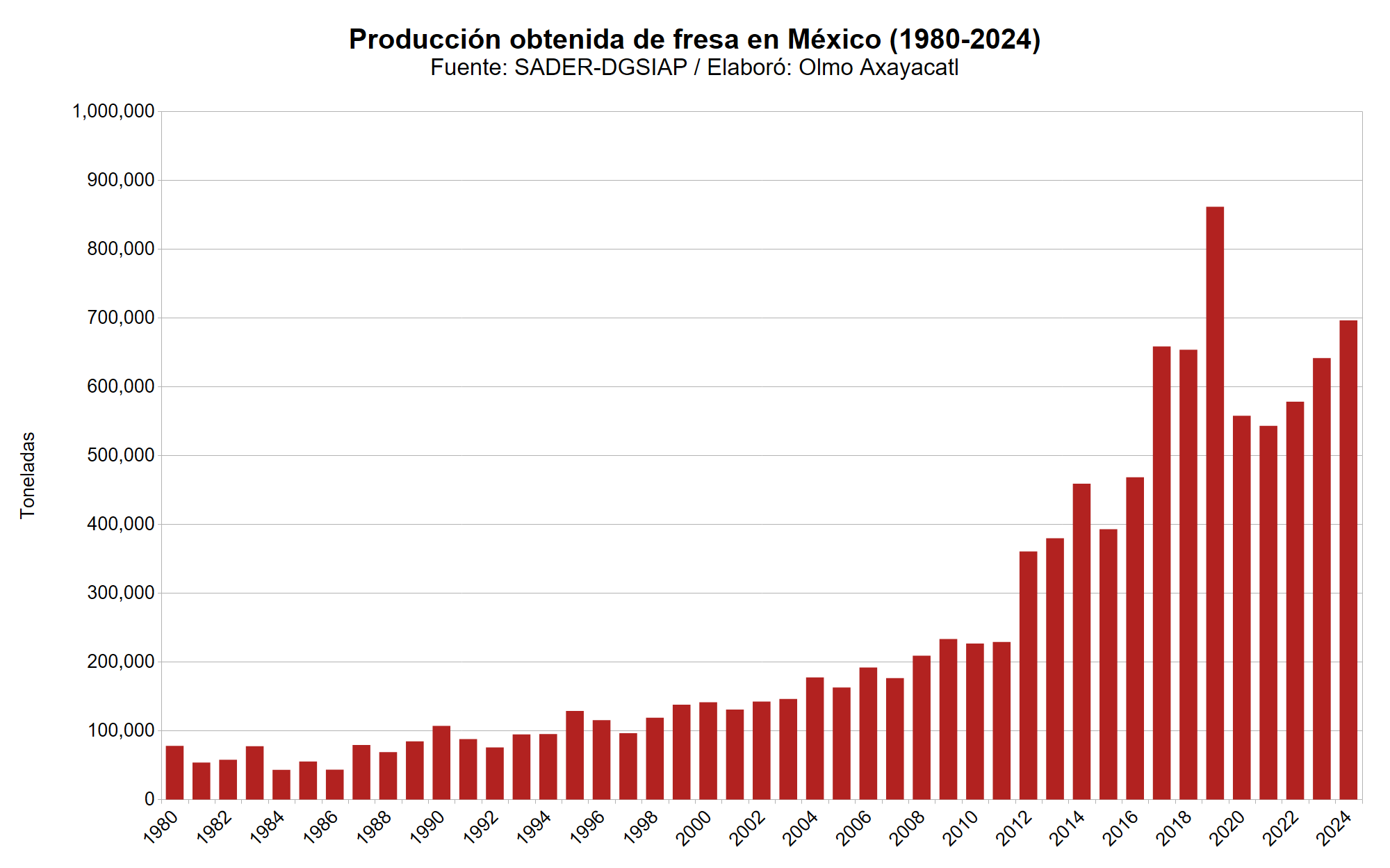

Producción obtenida (1980-2024)

En 2024 la producción de fresa en México fue de 696,113 toneladas, lo que representó una diferencia de 8.5% con respecto al año previo. El máximo histórico se alcanzó en 2019, con 861,337 toneladas. La producción promedio anual de la última década fue de 605,050 toneladas, con una variación interanual promedio de 6.5%.

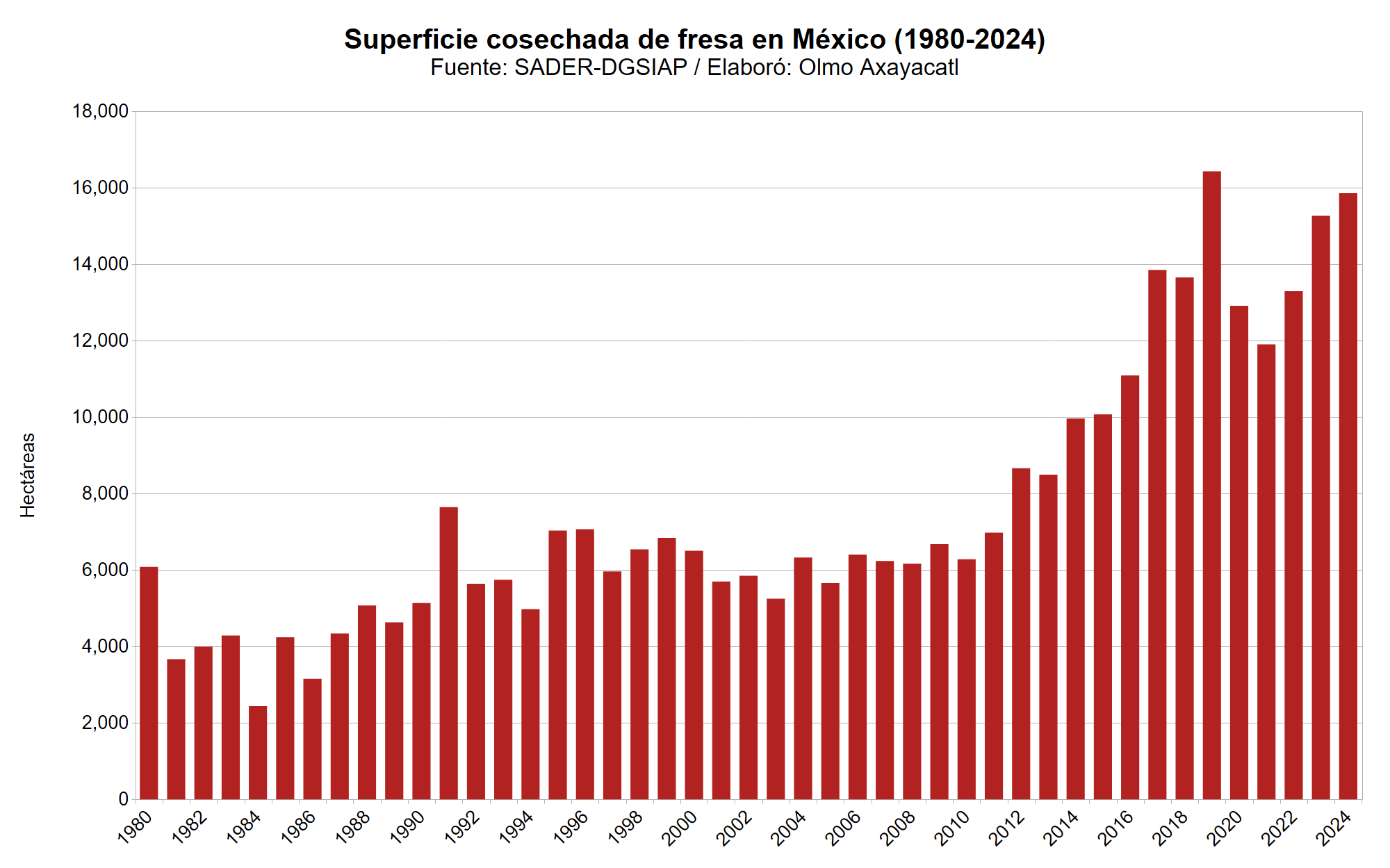

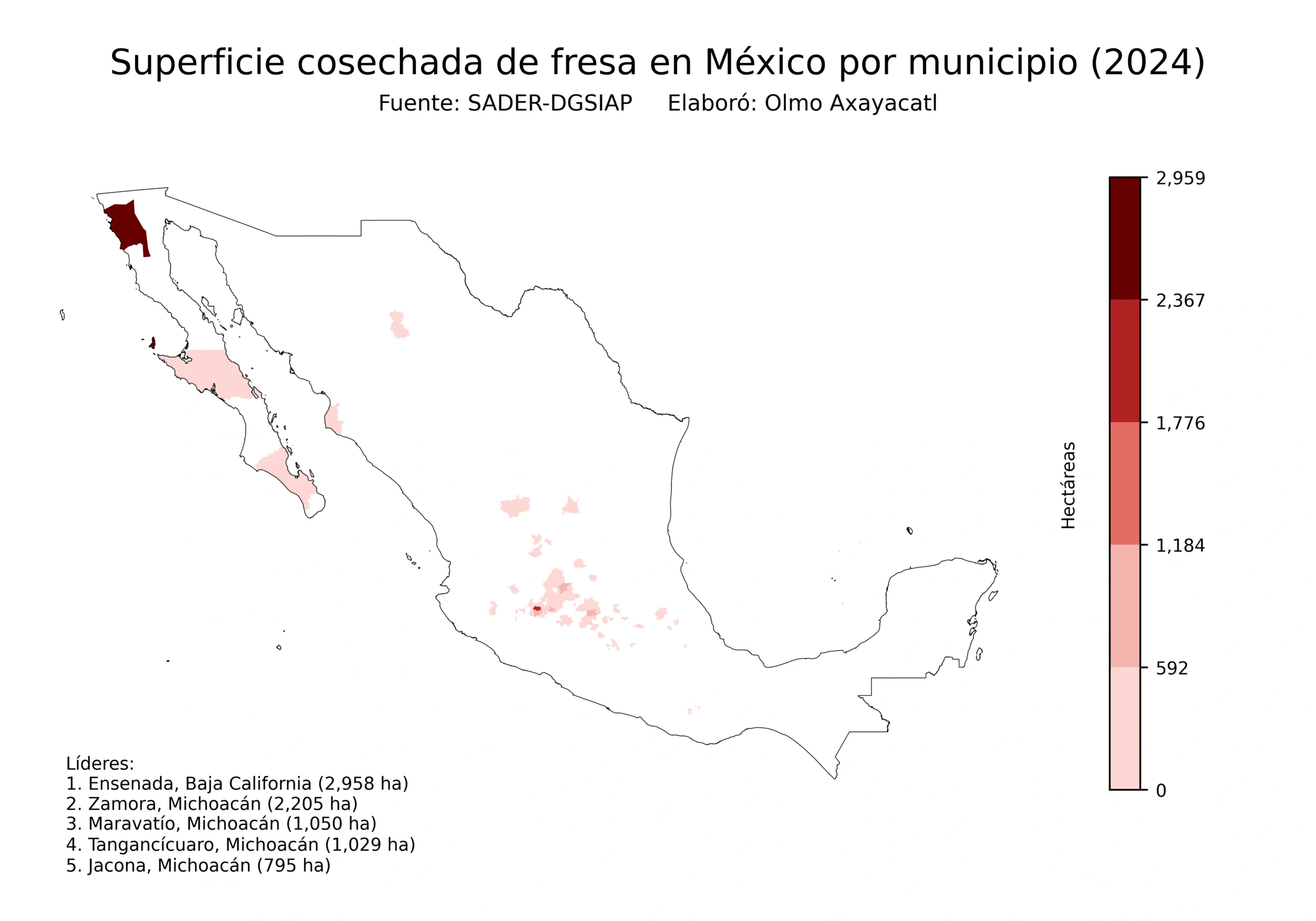

Superficie cosechada (1980-2024)

En 2024 la superficie de fresa en México fue de 15,858 hectáreas, lo que representó una diferencia de 3.9% con respecto al año previo. El máximo histórico se alcanzó en 2019, con 16,429 hectáreas. La superficie promedio anual de la última década fue de 13,433 hectáreas, con una variación interanual promedio de 5.6%.

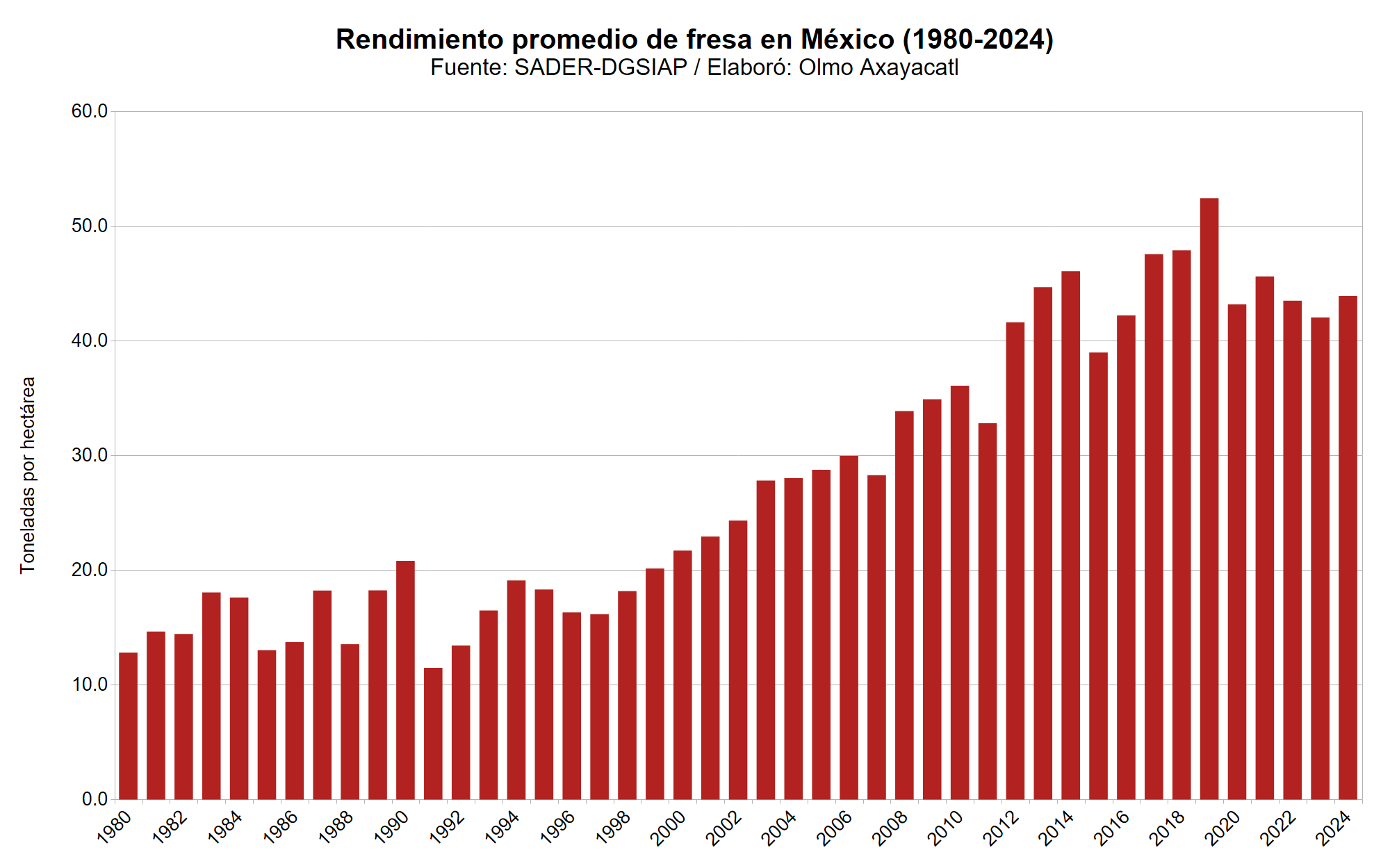

Rendimiento promedio (1980-2024)

En 2024 el rendimiento de fresa en México fue de 43.9 toneladas por hectárea, lo que representó una diferencia de 4.5% con respecto al año previo. El máximo histórico se alcanzó en 2019, con 52.4 toneladas por hectárea. El rendimiento promedio anual de la última década fue de 44.7 toneladas por hectárea, con una variación interanual promedio de 0.0%.

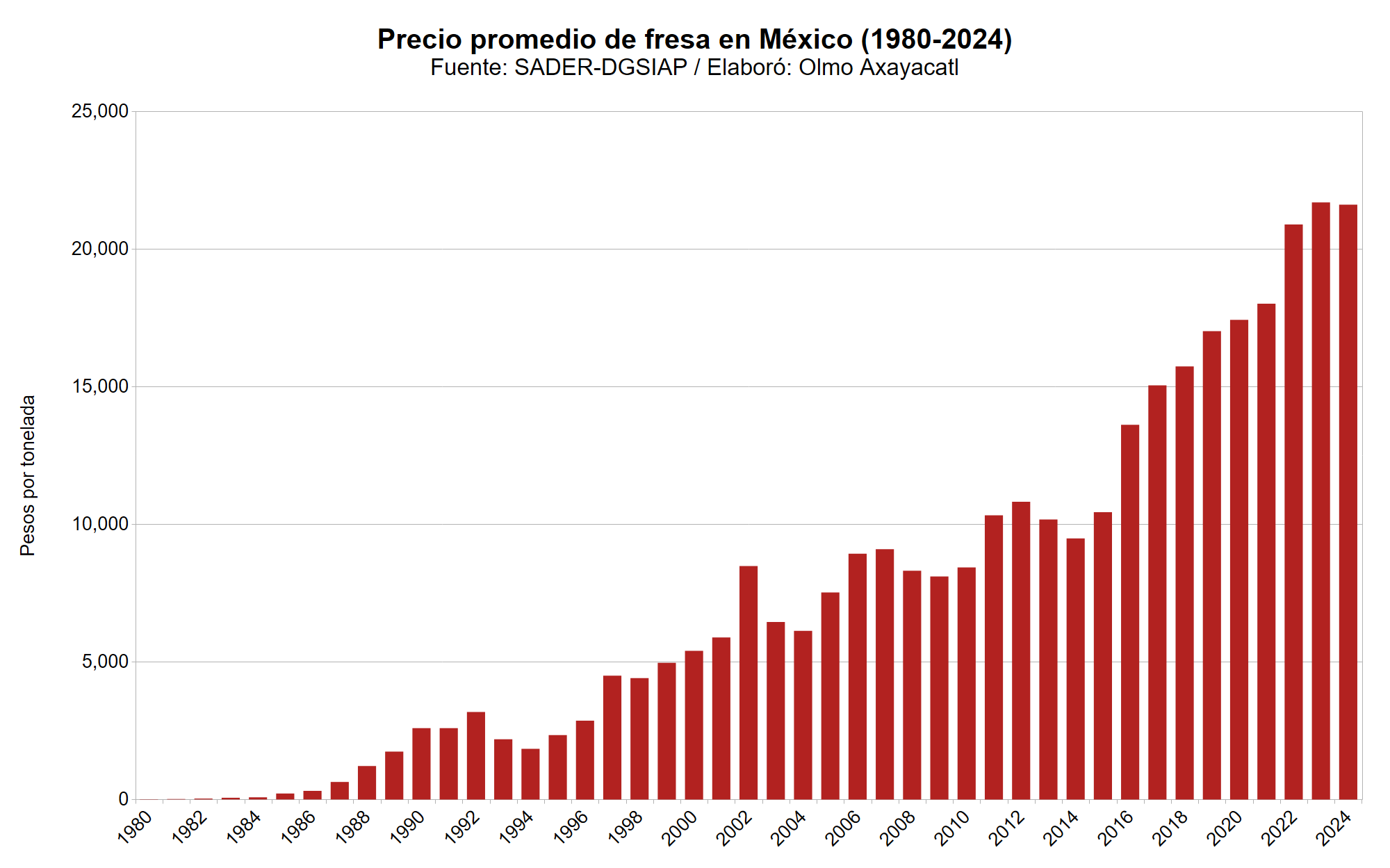

Precio promedio (1980-2024)

En 2024 el precio de fresa en México fue de 21,606 pesos por tonelada, lo que representó una diferencia de -0.4% con respecto al año previo. El máximo histórico se alcanzó en 2023, con 21,691 pesos por tonelada. El precio promedio anual de la última década fue de 17,146 pesos por toneladas, con una variación interanual promedio de 8.9%.

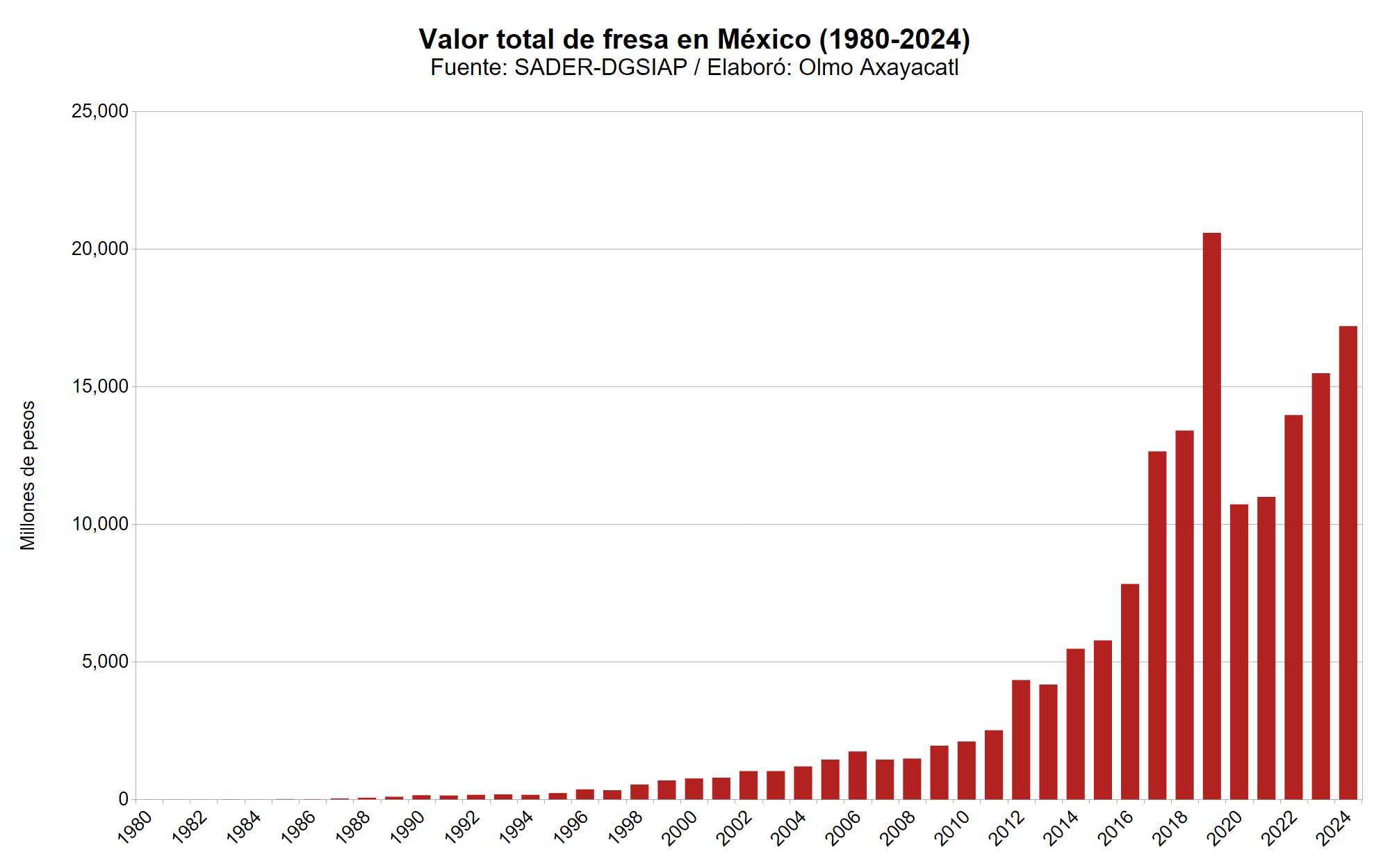

Valor total (1980-2024)

En 2024 el valor de fresa en México fue de 17,199 millones de pesos, lo que representó una diferencia de 11.1% con respecto al año previo. El máximo histórico se alcanzó en 2019, con 20,584 millones de pesos. El valor promedio anual de la última década fue de 12,859 millones de pesos, con una variación interanual promedio de 16.6%.

Principales estados

Estos son los estados de México que lideran la producción de fresa, en gran medida porque cuentan con las condiciones ideales para desarrollar este cultivo.

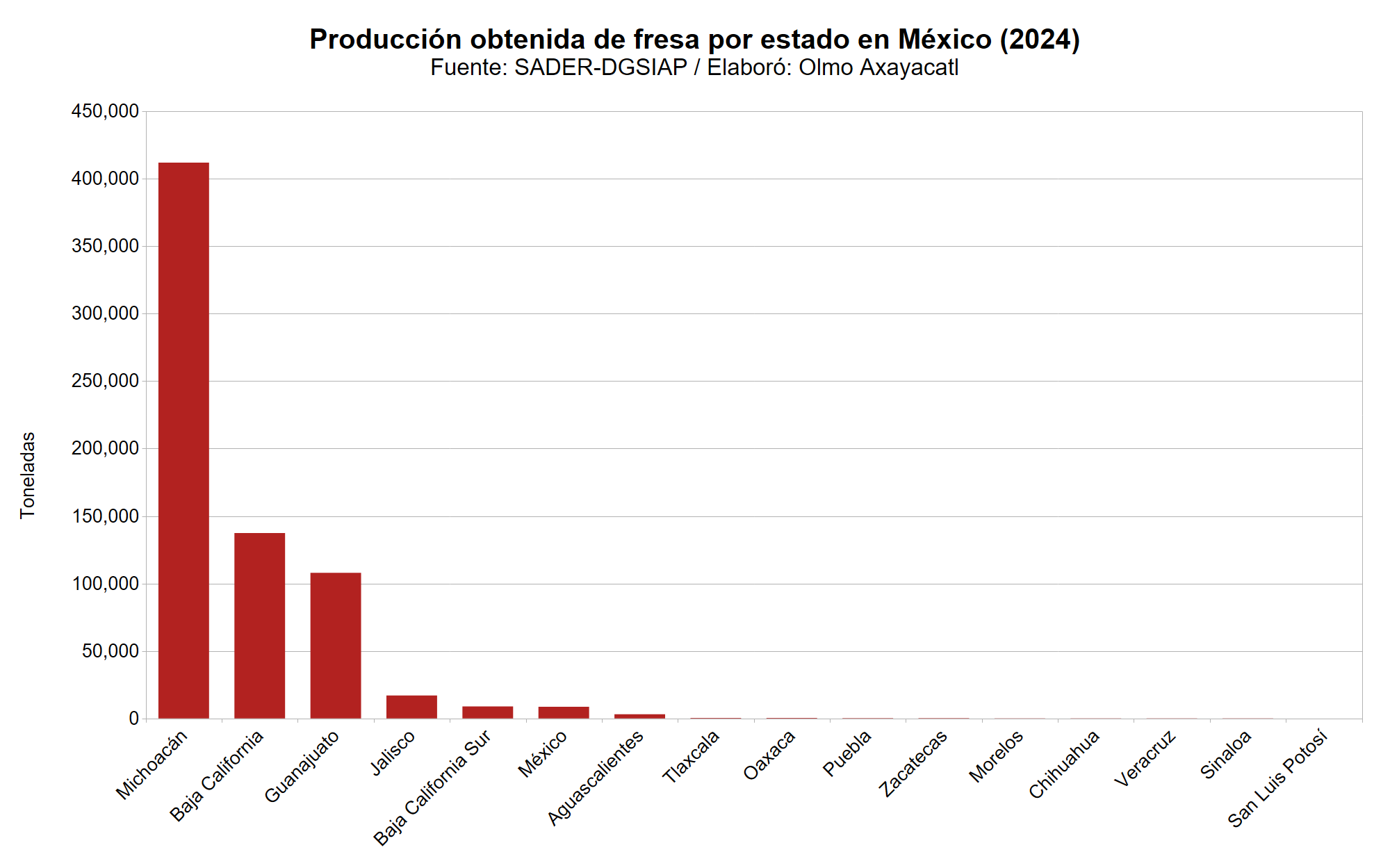

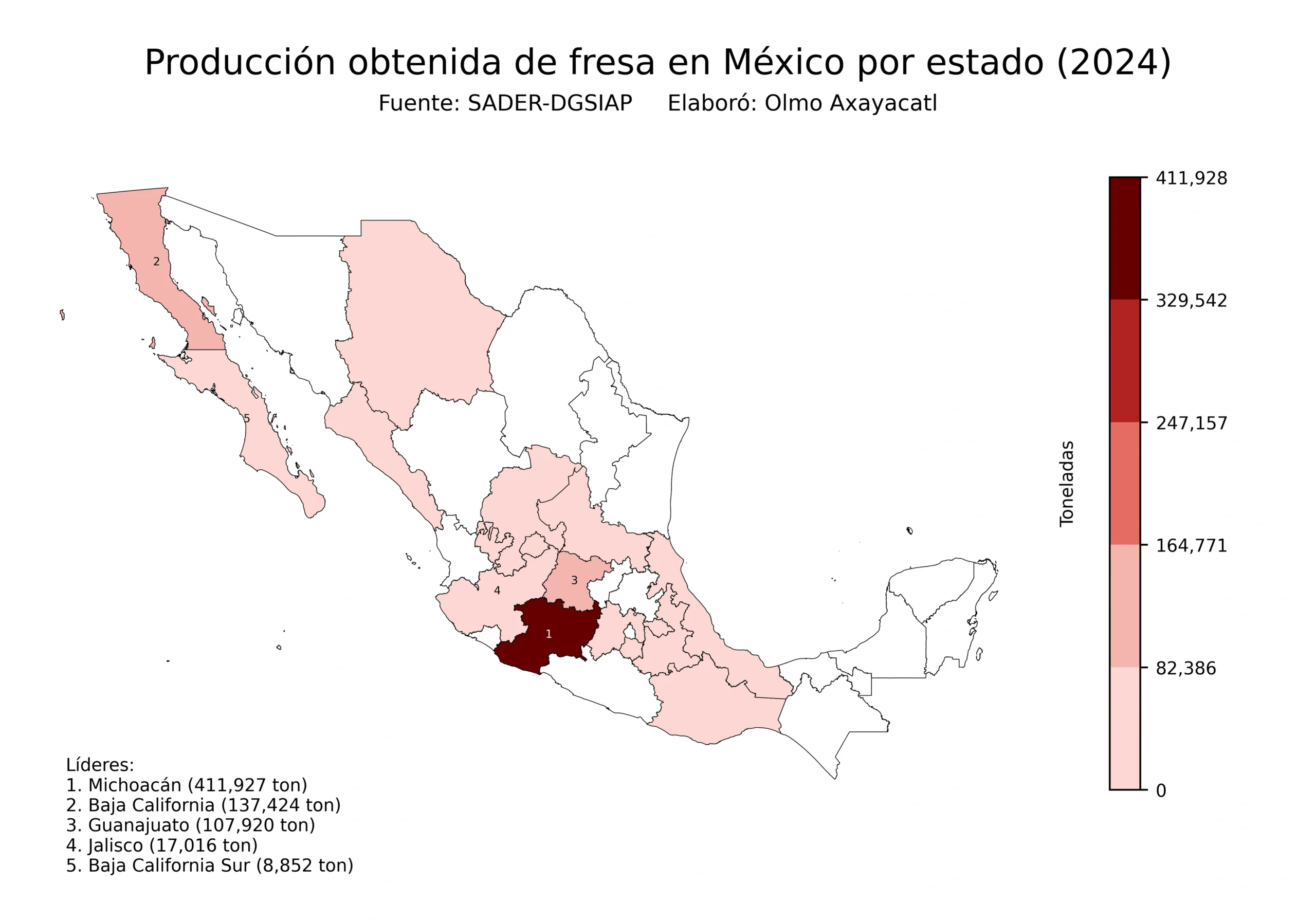

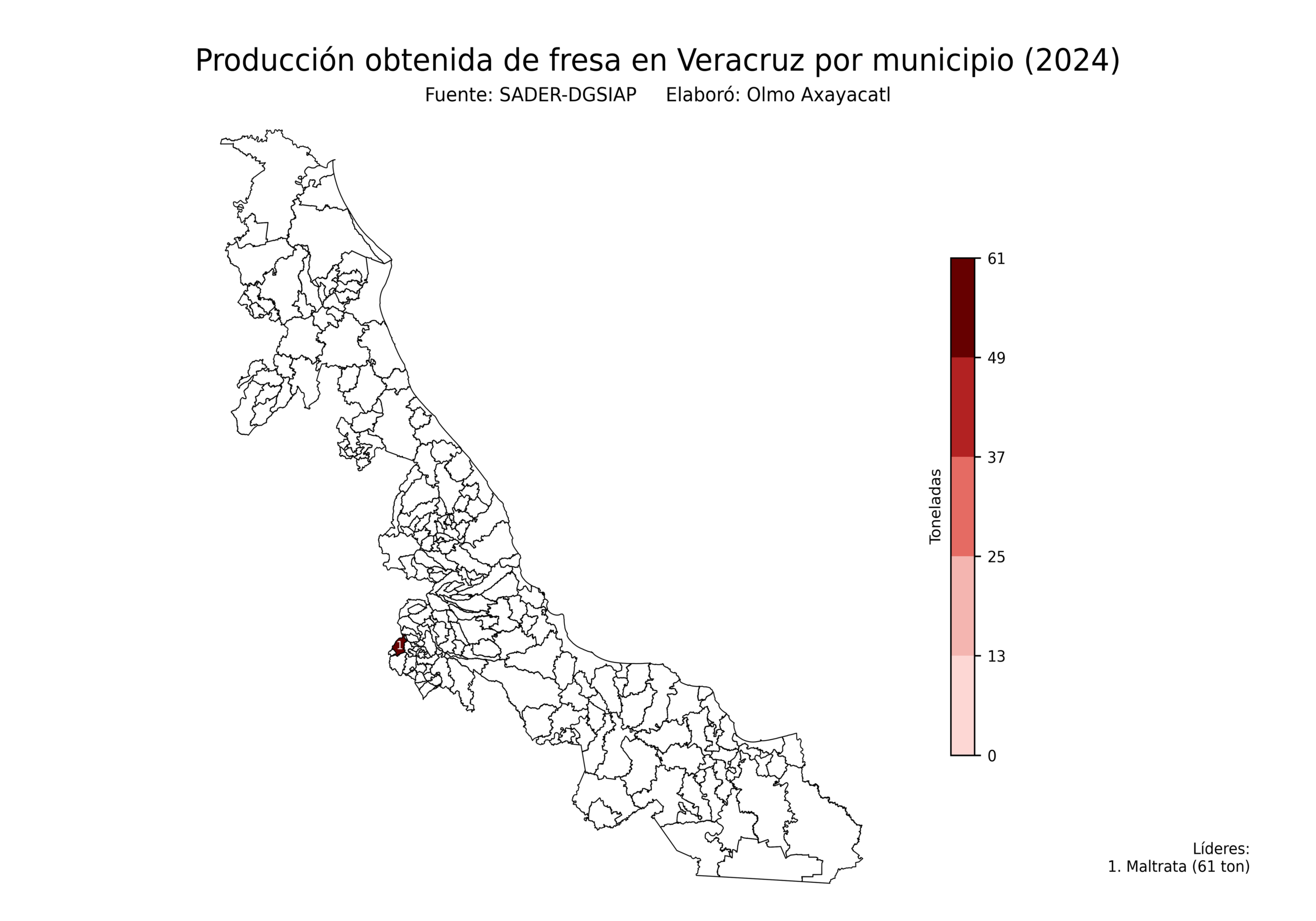

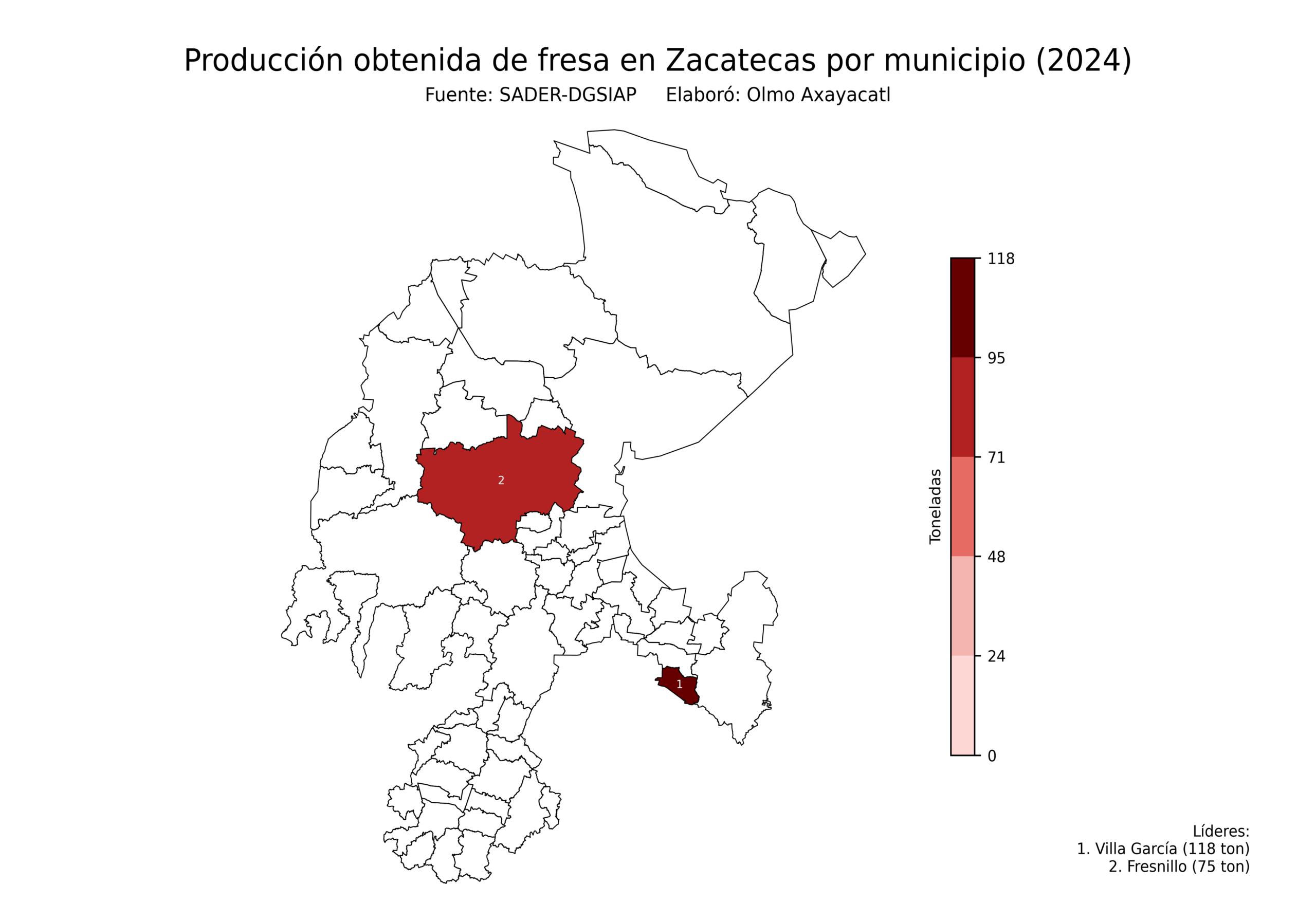

Producción obtenida (2024)

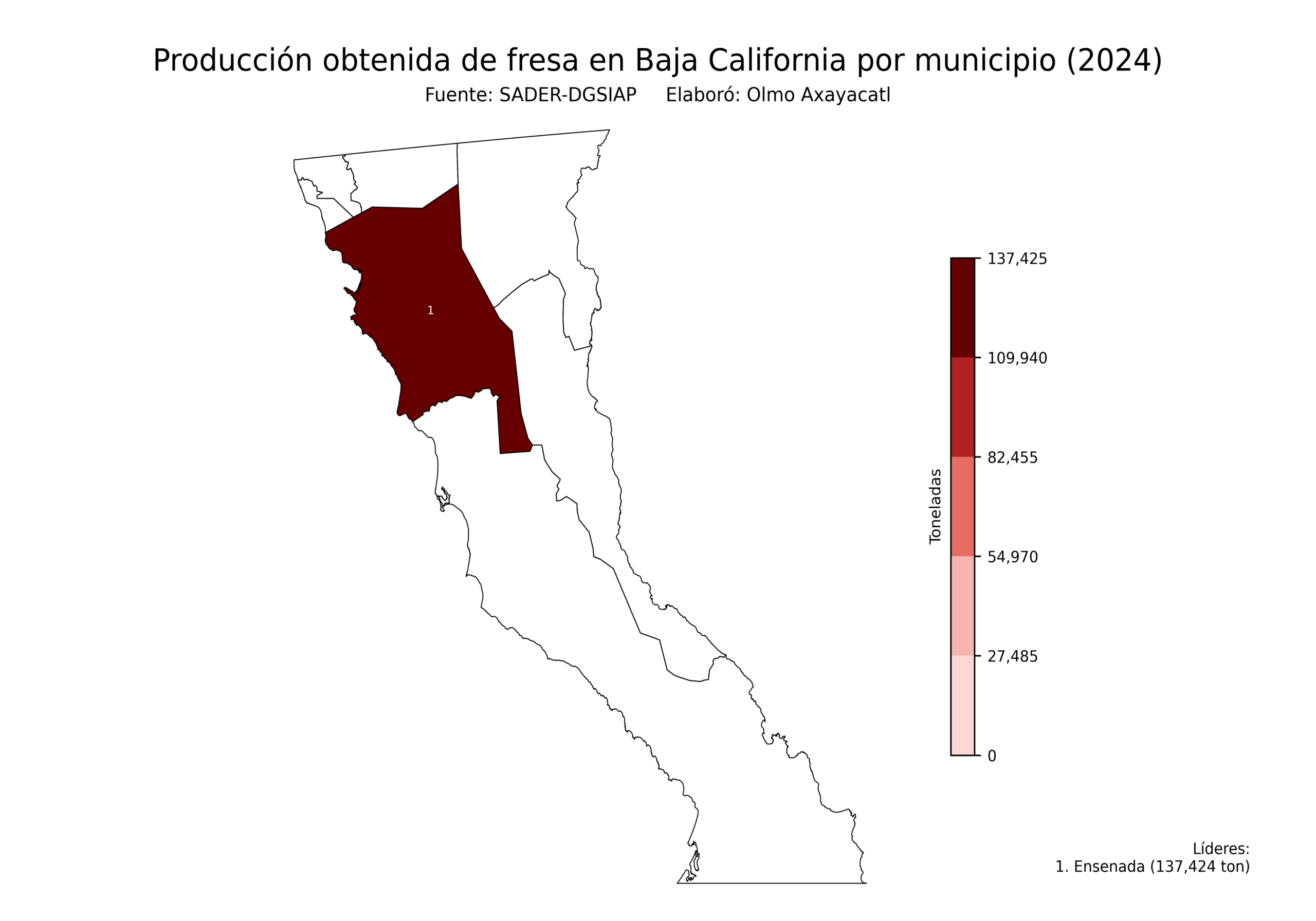

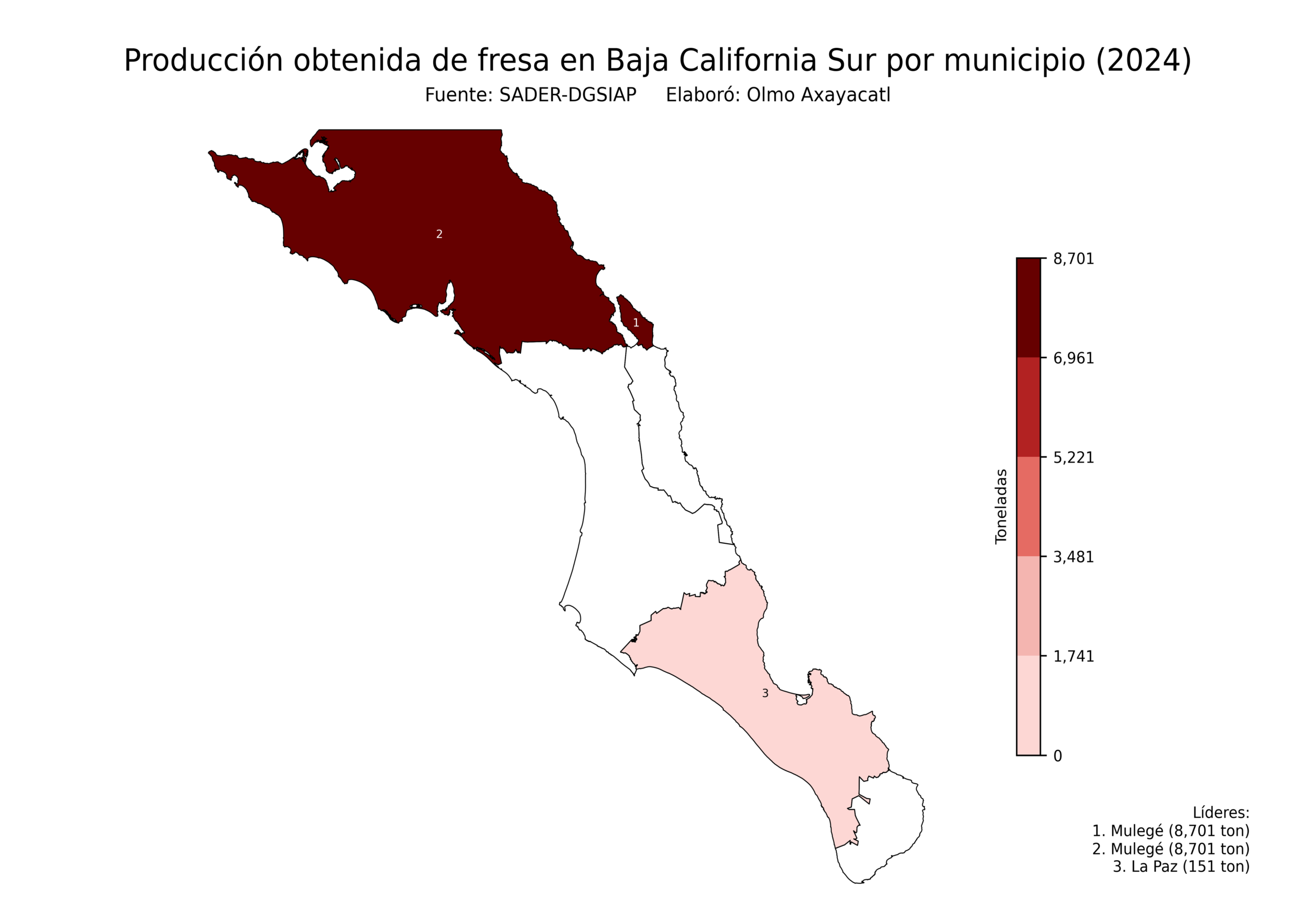

Michoacán lidera la producción de fresa en México, con 411,927 toneladas, es decir, el 59.2% del total nacional. Le siguieron Baja California con 137,424 toneladas y Guanajuato con 107,920 toneladas, es decir, el 19.7% y el 15.5%, respectivamente. Otros estados relevantes fueron Jalisco y Baja California Sur.

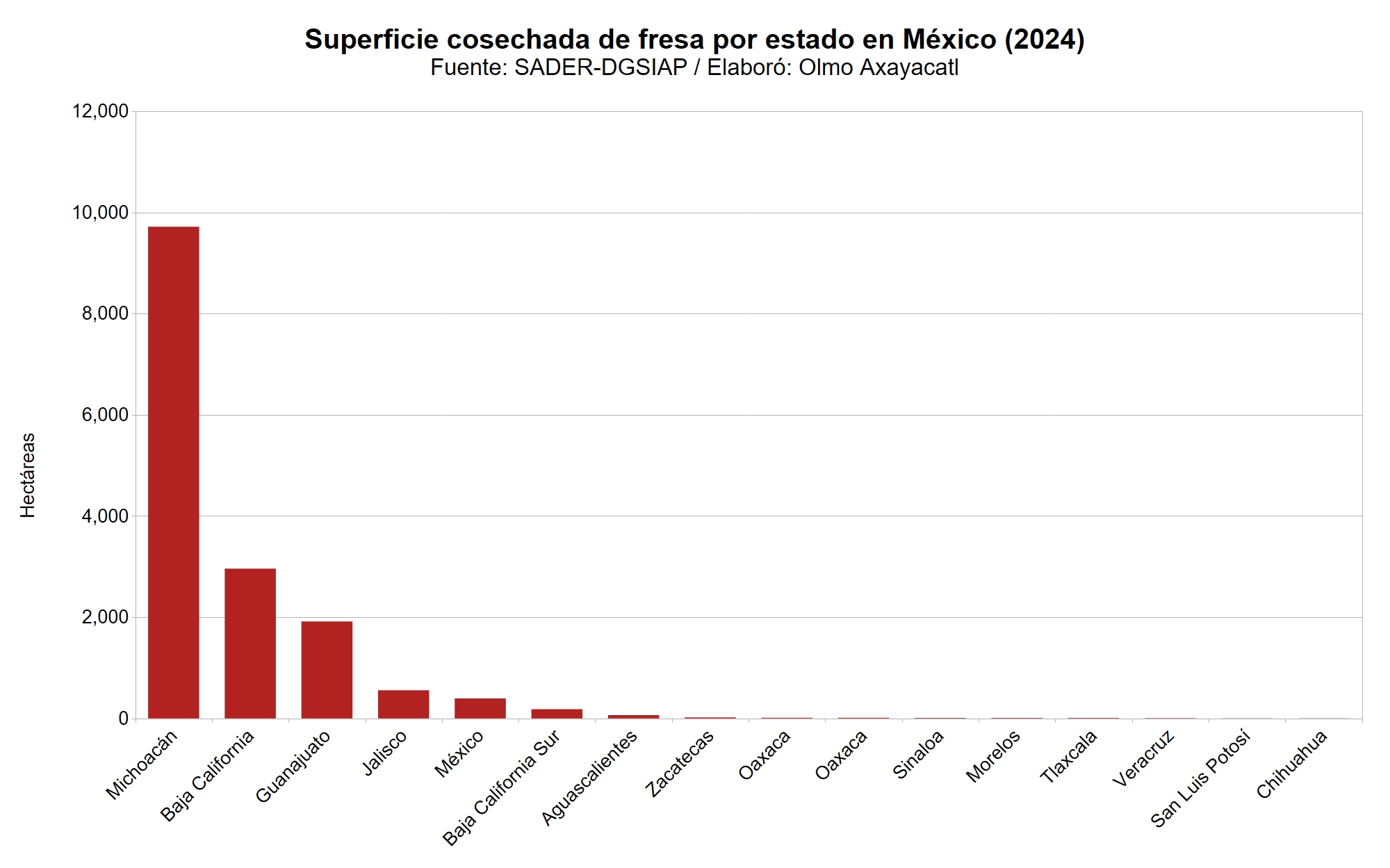

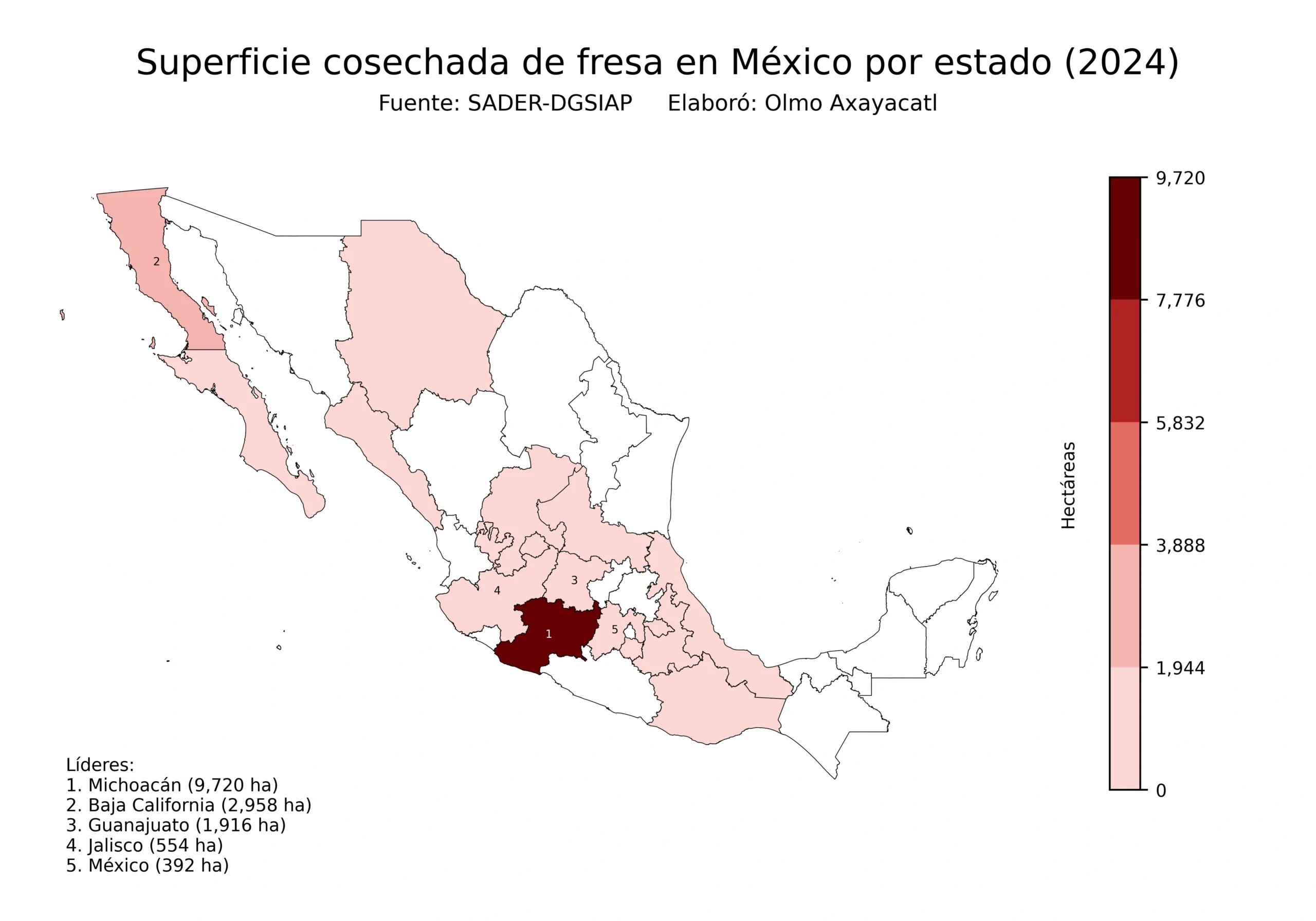

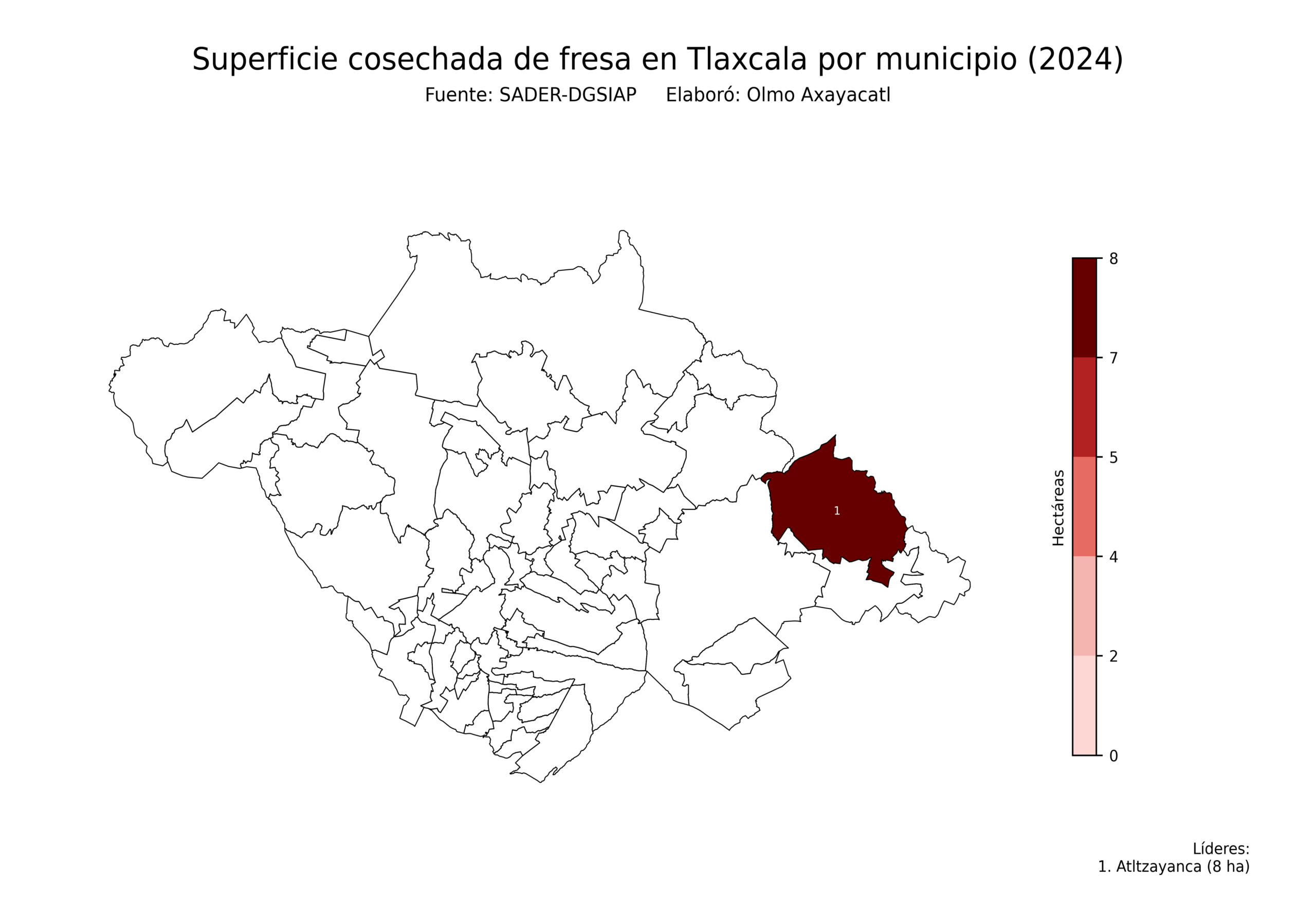

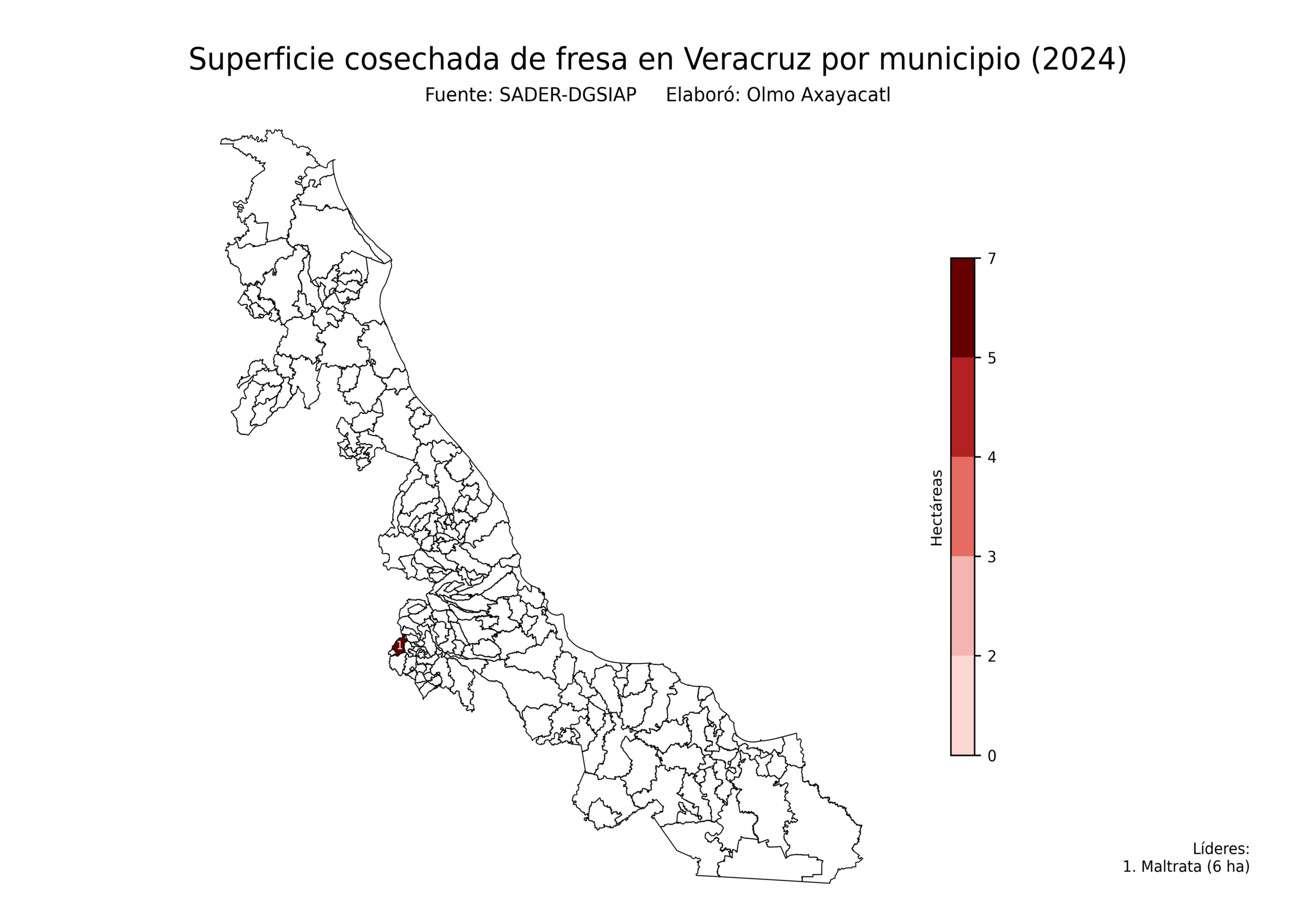

Superficie cosechada (2024)

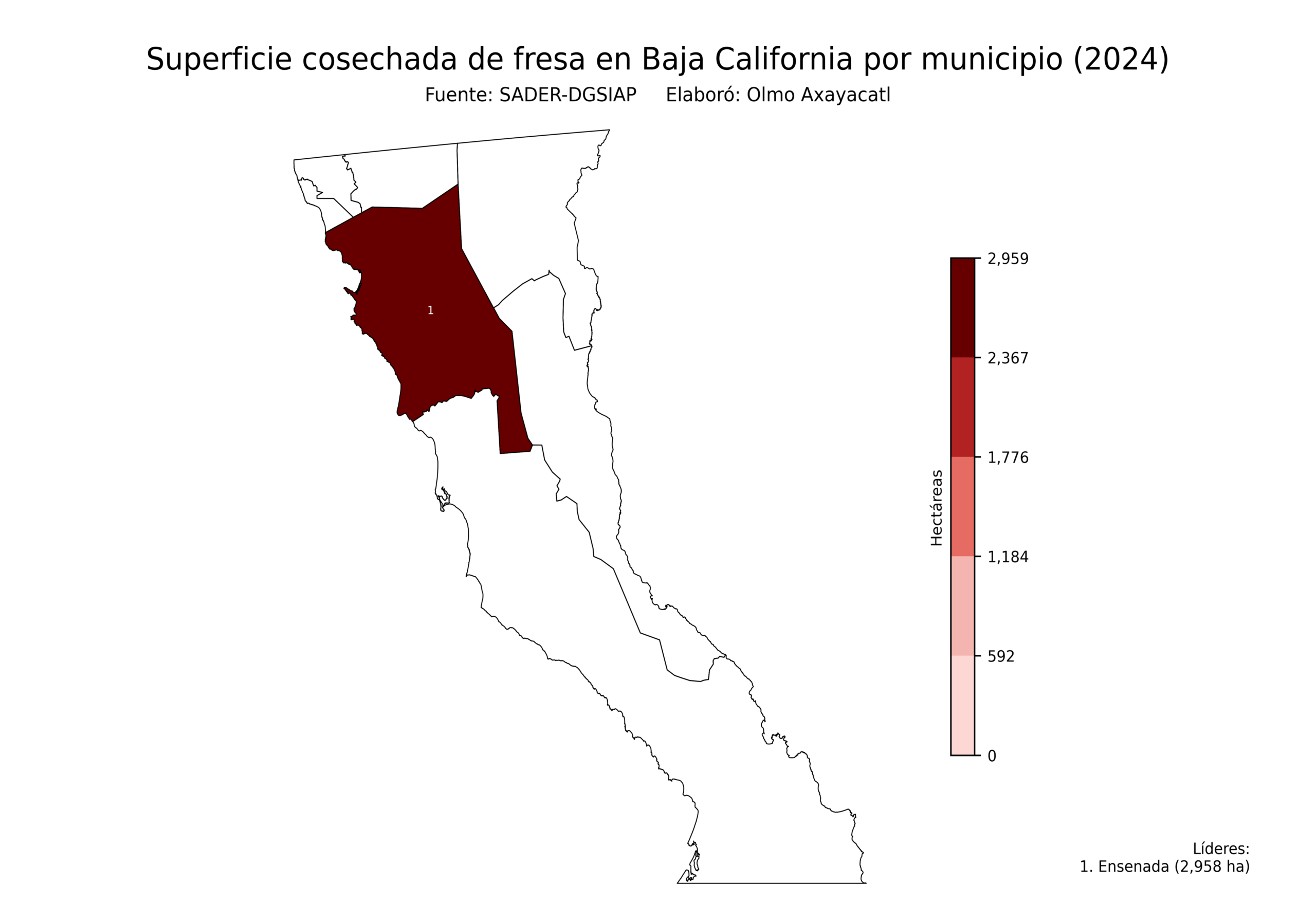

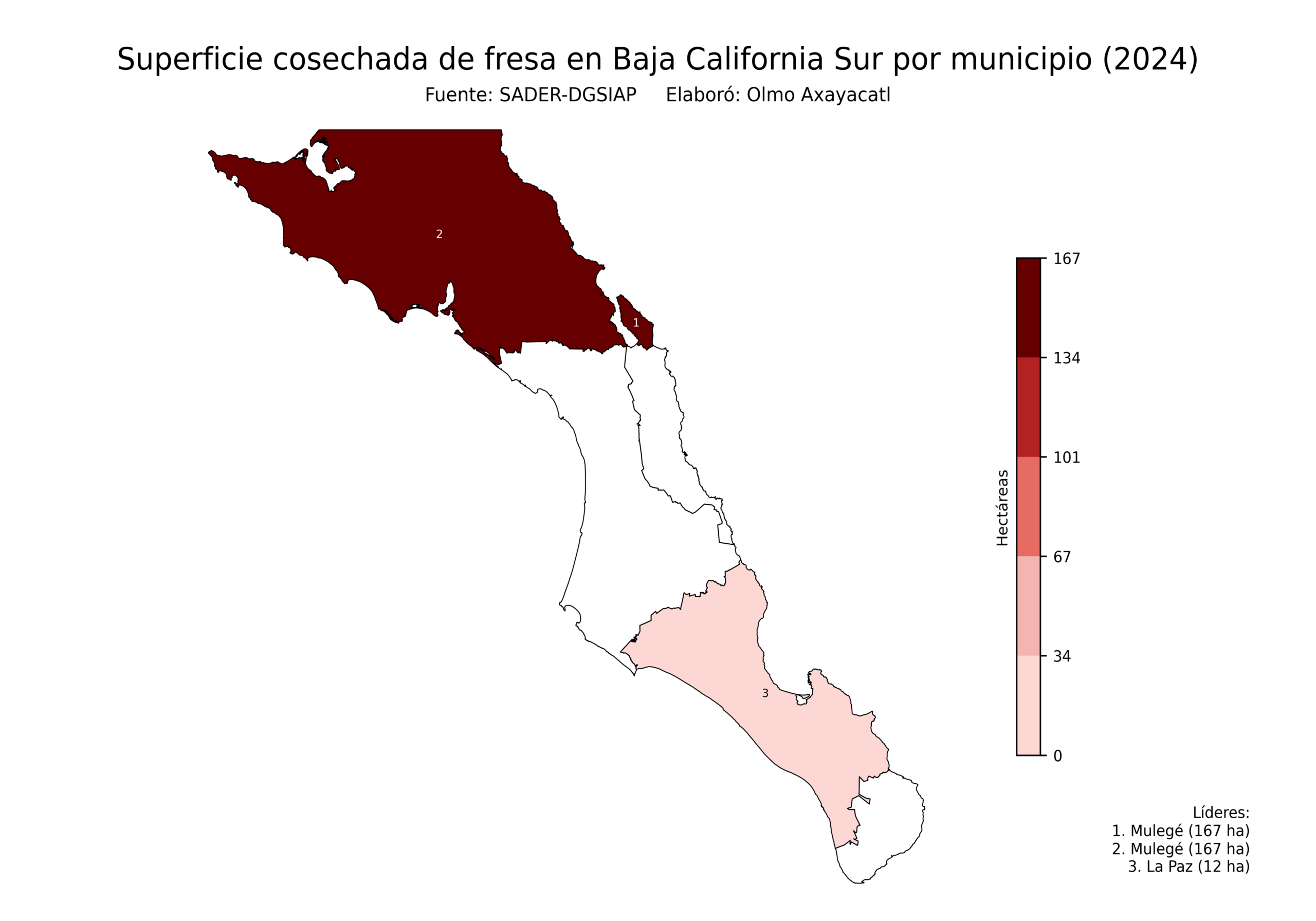

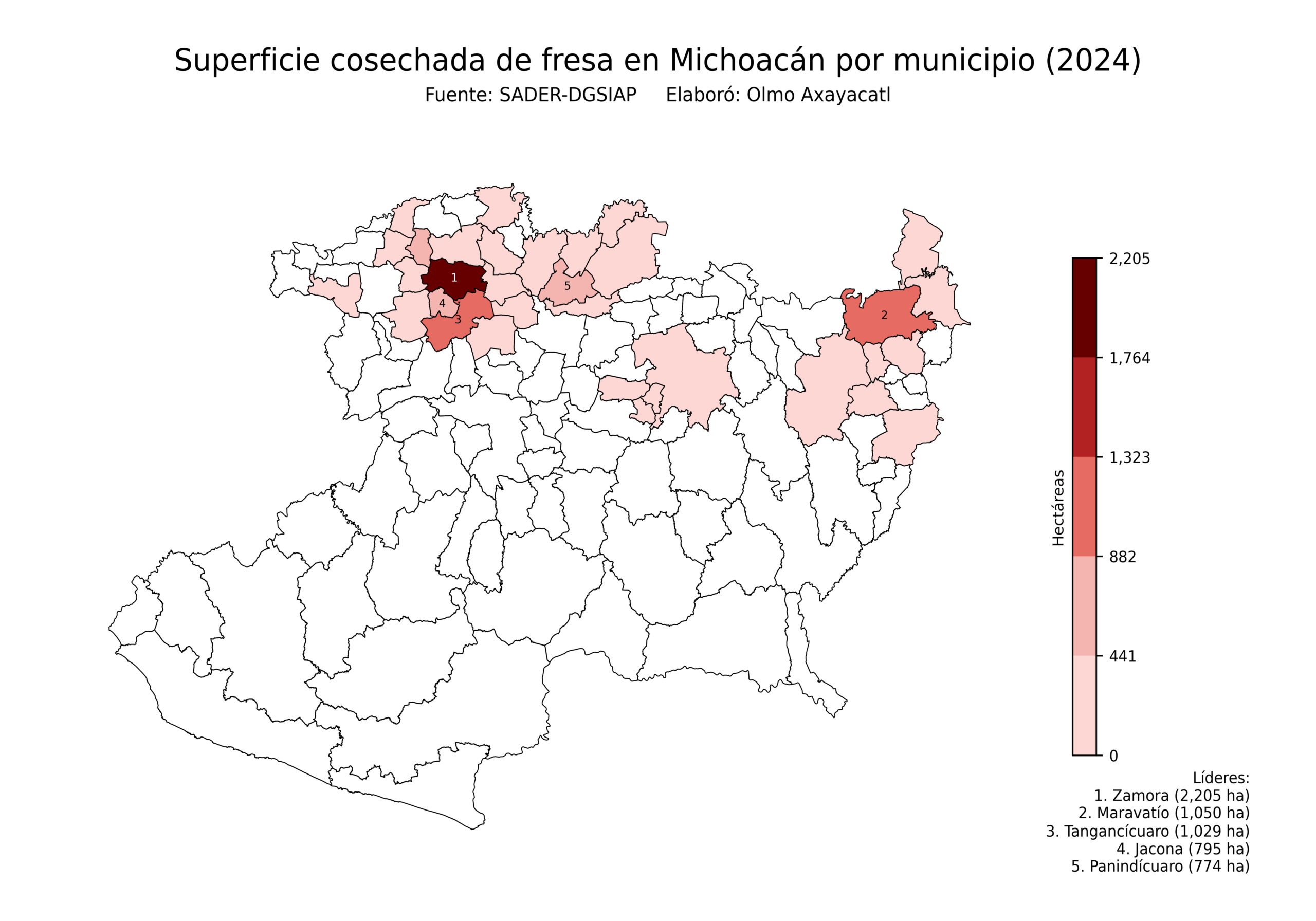

Michoacán lidera la superficie de fresa en México, con 9,720 hectáreas, es decir, el 61.3% del total nacional. Le siguieron Baja California con 2,958 hectáreas y Guanajuato con 1,916 hectáreas, es decir, el 18.7% y el 12.1%, respectivamente. Otros estados relevantes fueron Jalisco y México.

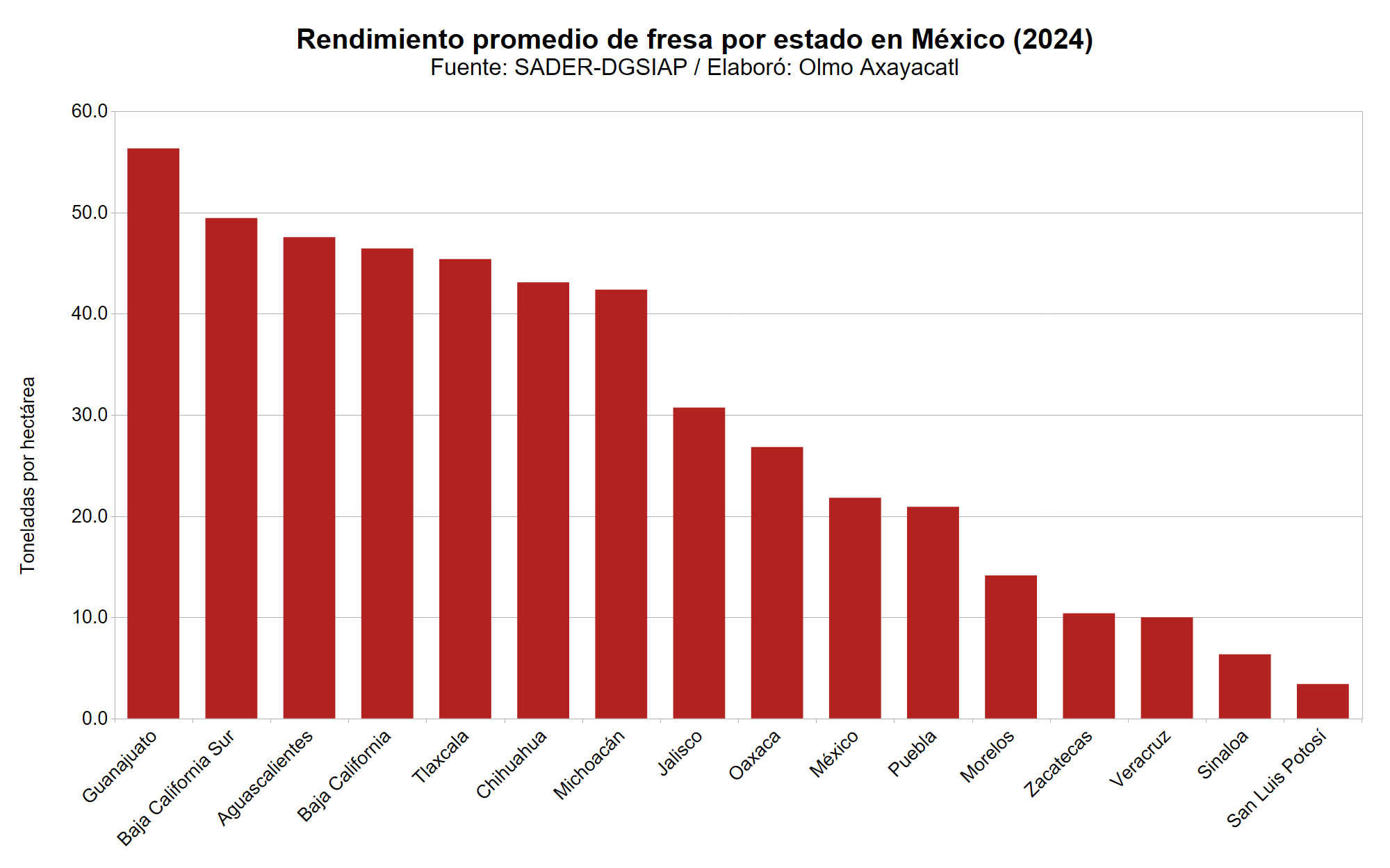

Rendimiento promedio (2024)

Guanajuato lidera el rendimiento de fresa en México, con 56.3 toneladas por hectárea, es decir, 128.4% más que el promedio nacional. Le siguieron Baja California Sur con 49.5 toneladas por hectárea y Aguascalientes con 47.6 toneladas por hectárea, es decir, 112.7% y 108.4% sobre el rendimiento nacional, respectivamente. Otros estados relevantes fueron Baja California y Tlaxcala.

Precio promedio (2024)

Baja California lidera el precio de fresa en México, con 44,482 pesos por tonelada, es decir, 12.6% más que el promedio nacional. Le siguieron Jalisco con 36,606 pesos por tonelada y Tlaxcala con 30,000 pesos por tonelada, es decir, 10.4% y 8.5% sobre el precio nacional, respectivamente. Otros estados relevantes fueron Oaxaca y México.

Valor total (2024)

Michoacán lidera la producción de fresa en México, con 9,206 millones de pesos, es decir, el 53.5% del total nacional. Le siguieron Baja California con 5,417 millones de pesos y Guanajuato con 1,502 millones de pesos, es decir, el 31.5% y el 8.7%, respectivamente. Otros estados relevantes fueron Jalisco y Baja California Sur.

Desglose mensual

Las siguientes gráficas muestran el panorama de producción, exportaciones e importaciones de fresa en México.

Producción (2021-2023)

En 2023 los meses con mayor producción de fresa en México fueron: mayo con el 18.9%, junio con el 18.8% y enero con el 12.8%. Por el contrario, noviembre y agosto fueron los meses que menos aportaron, con 2.7% y 2.3%, respectivamente.

Exportación (2021-2023)

En 2023 los meses con mayor exportación de fresa en México fueron: marzo con el 16.0%, mayo con el 15.8% y abril con el 13.9%. Por el contrario, agosto y septiembre fueron los meses que menos aportaron, con 1.6% y 0.9%, respectivamente.

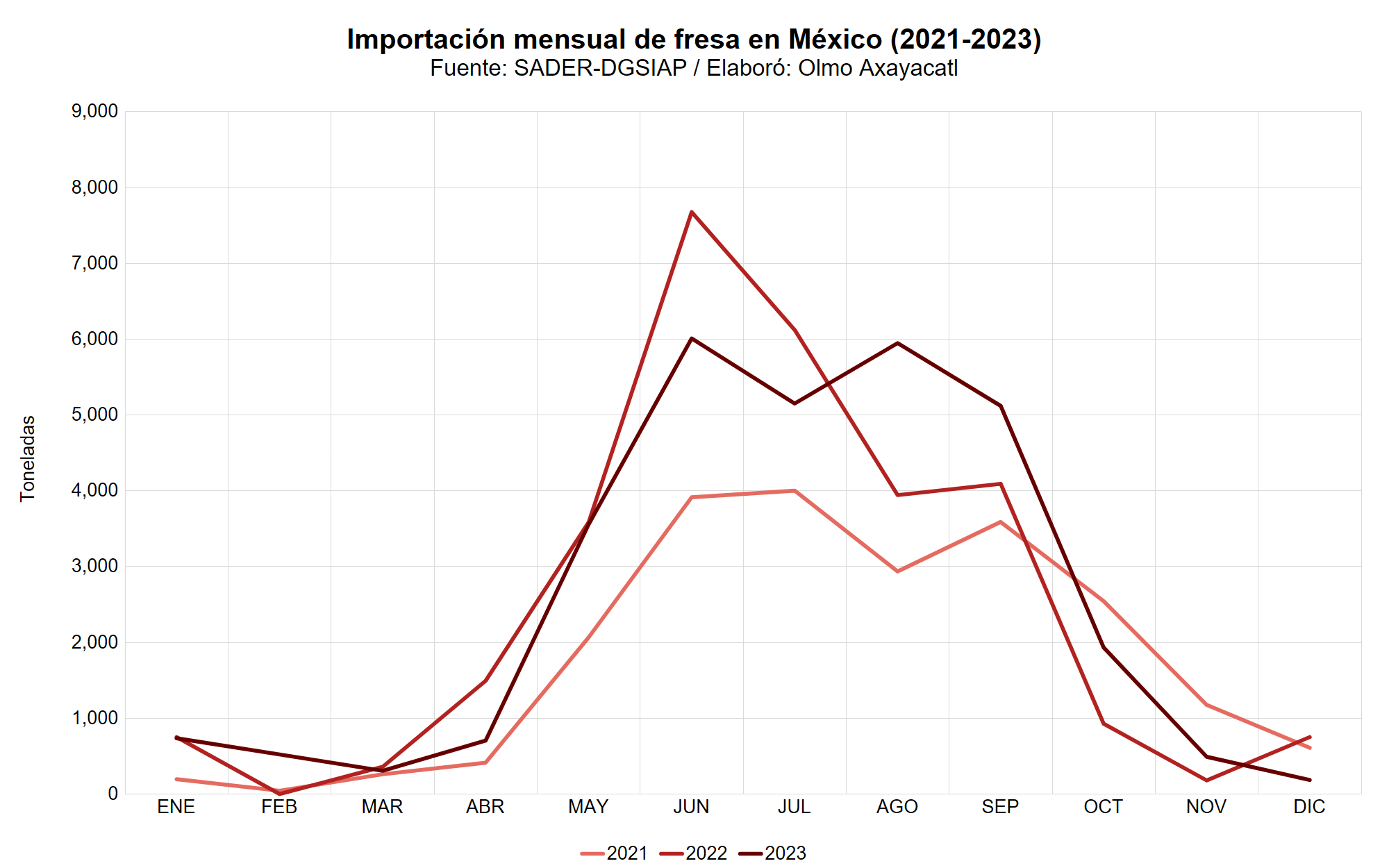

Importación (2021-2023)

En 2023 los meses con mayor importación de fresa en México fueron: junio con el 19.6%, agosto con el 19.4% y julio con el 16.8%. Por el contrario, marzo y diciembre fueron los meses que menos aportaron, con 1.0% y 0.6%, respectivamente.

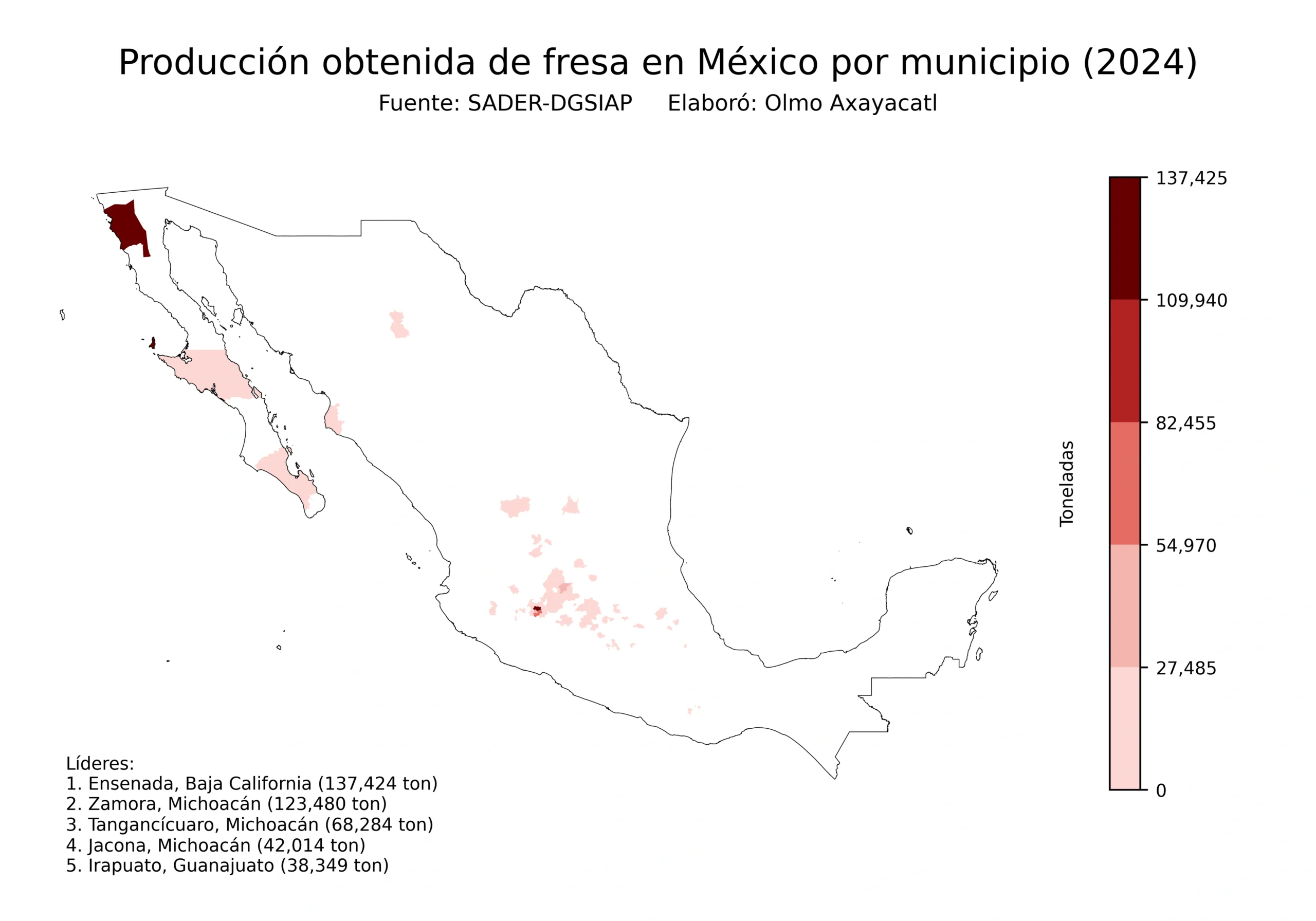

Mapas de la producción de fresa en México

Mapas en alta resolución que muestran la producción obtenida y la superficie cosechada del cultivo de fresa en México, a nivel nacional y estatal.

Nacional

Mapas nacionales que muestran la producción obtenida y la superficie cosechada de fresa en México.

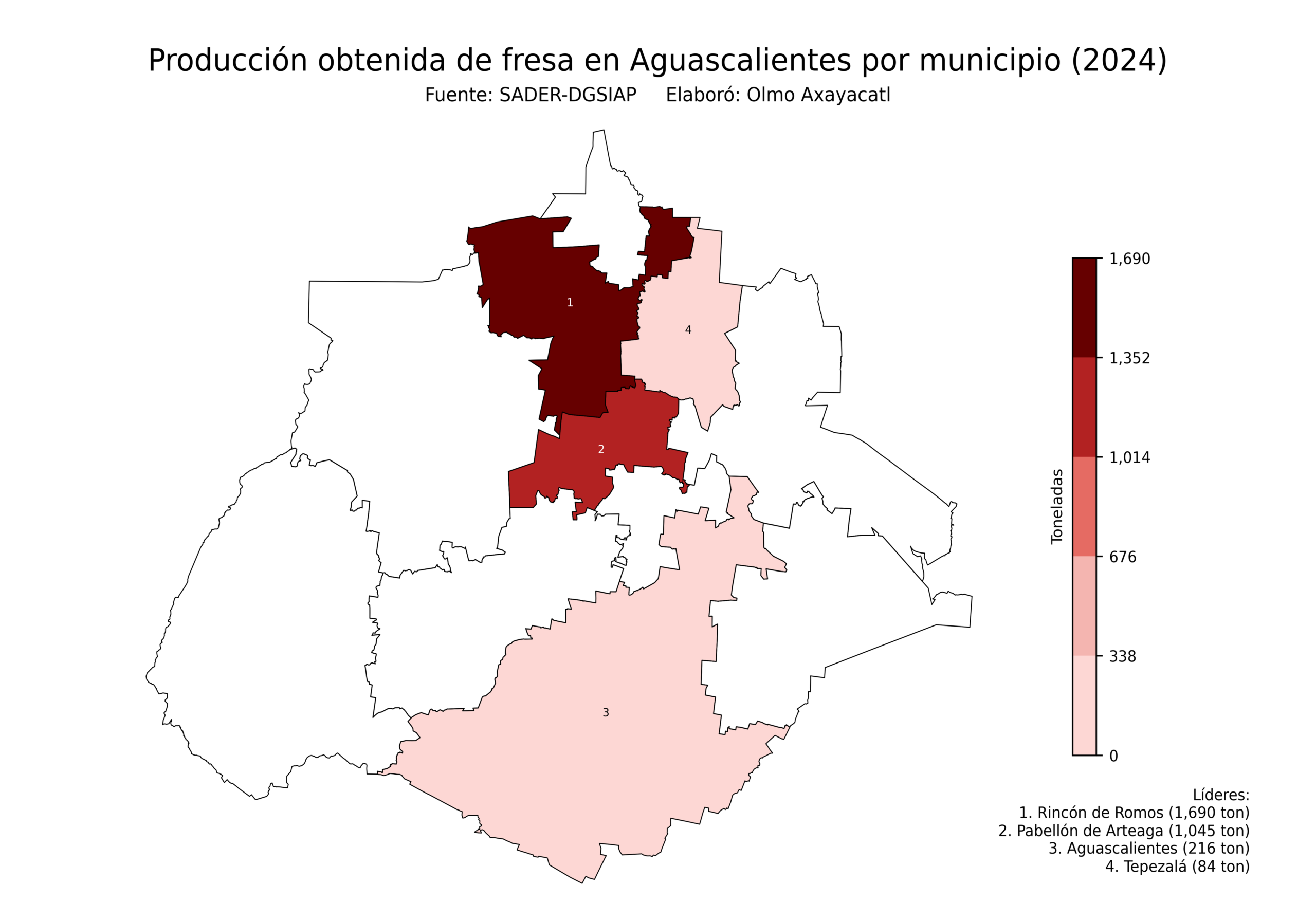

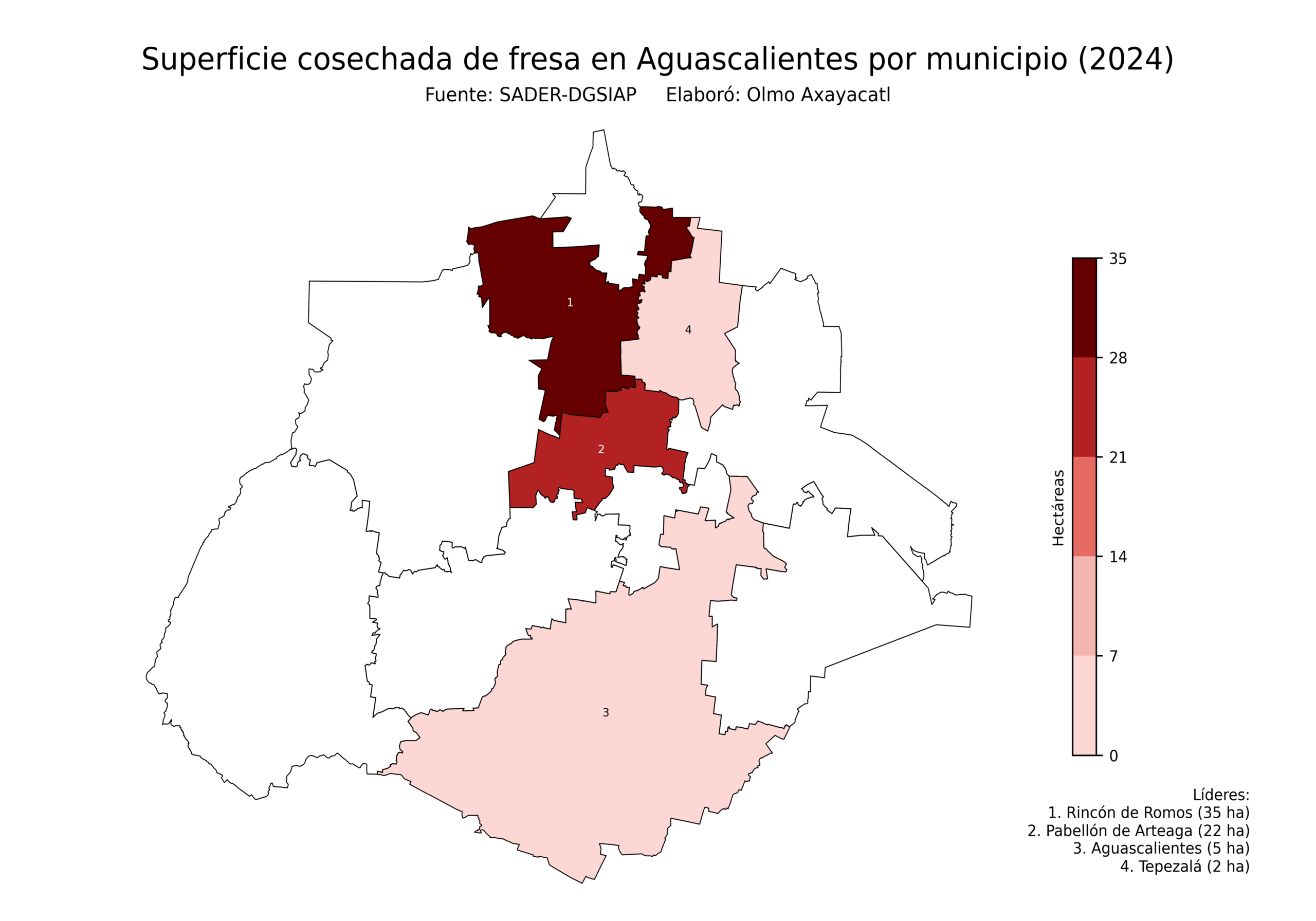

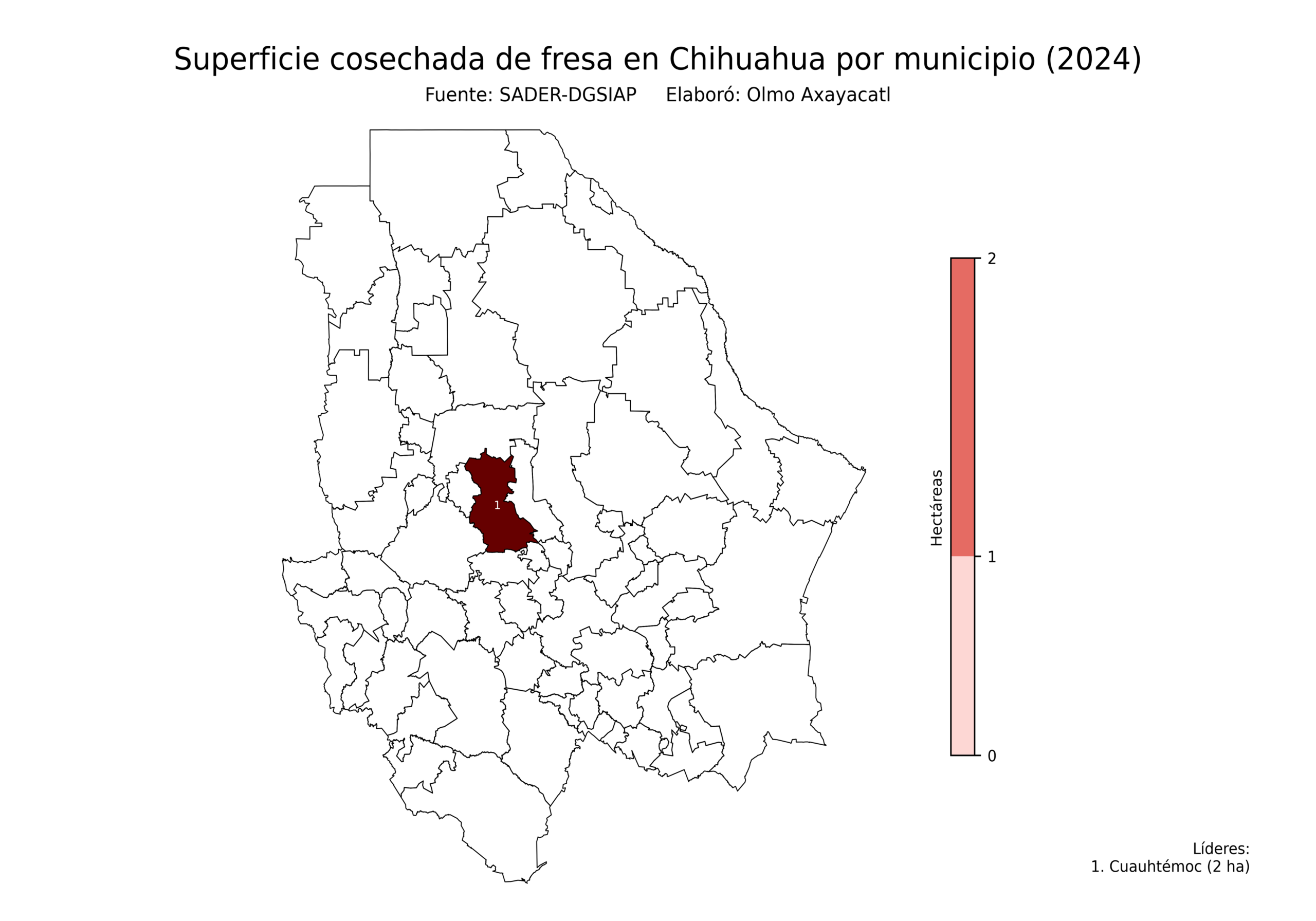

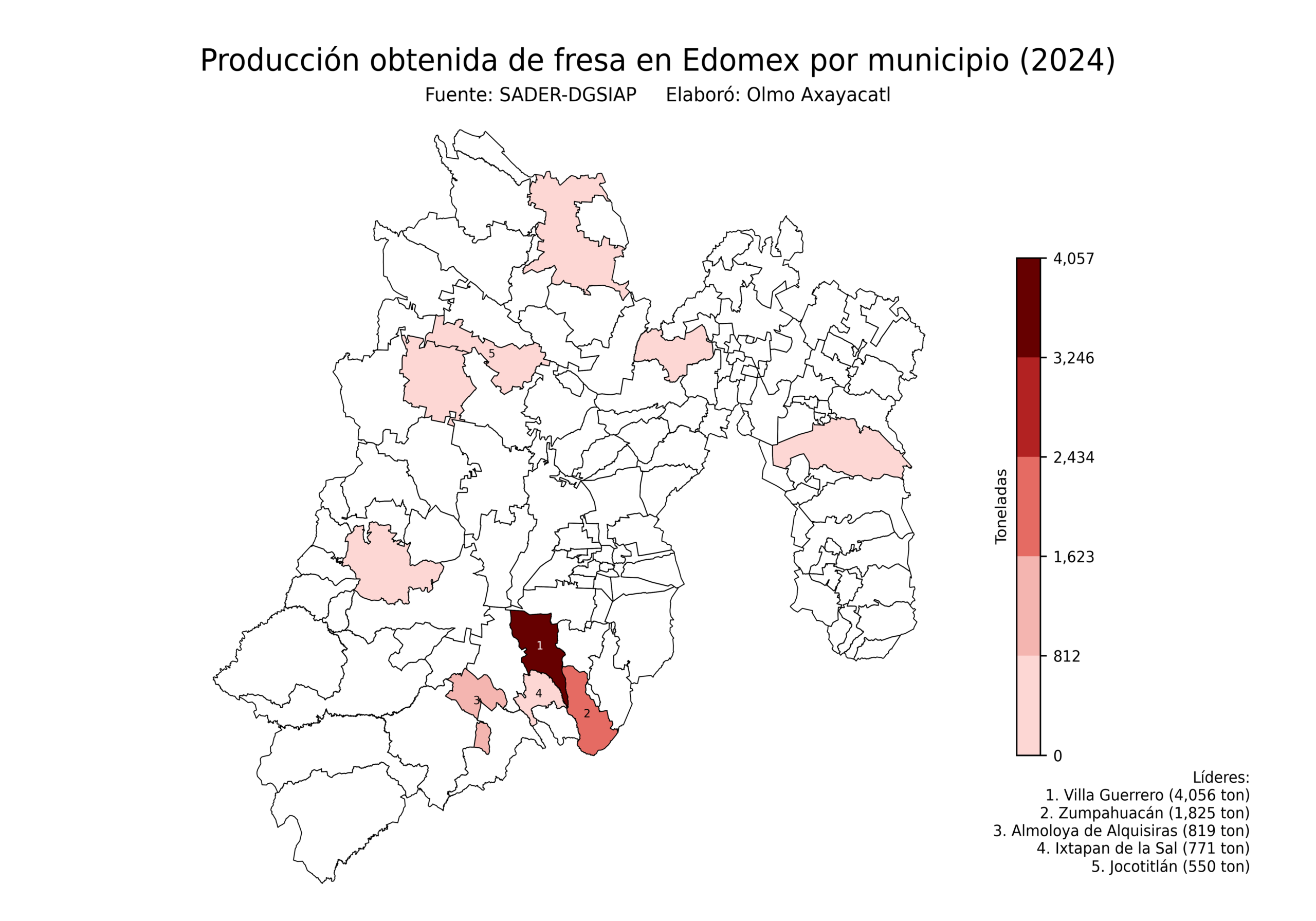

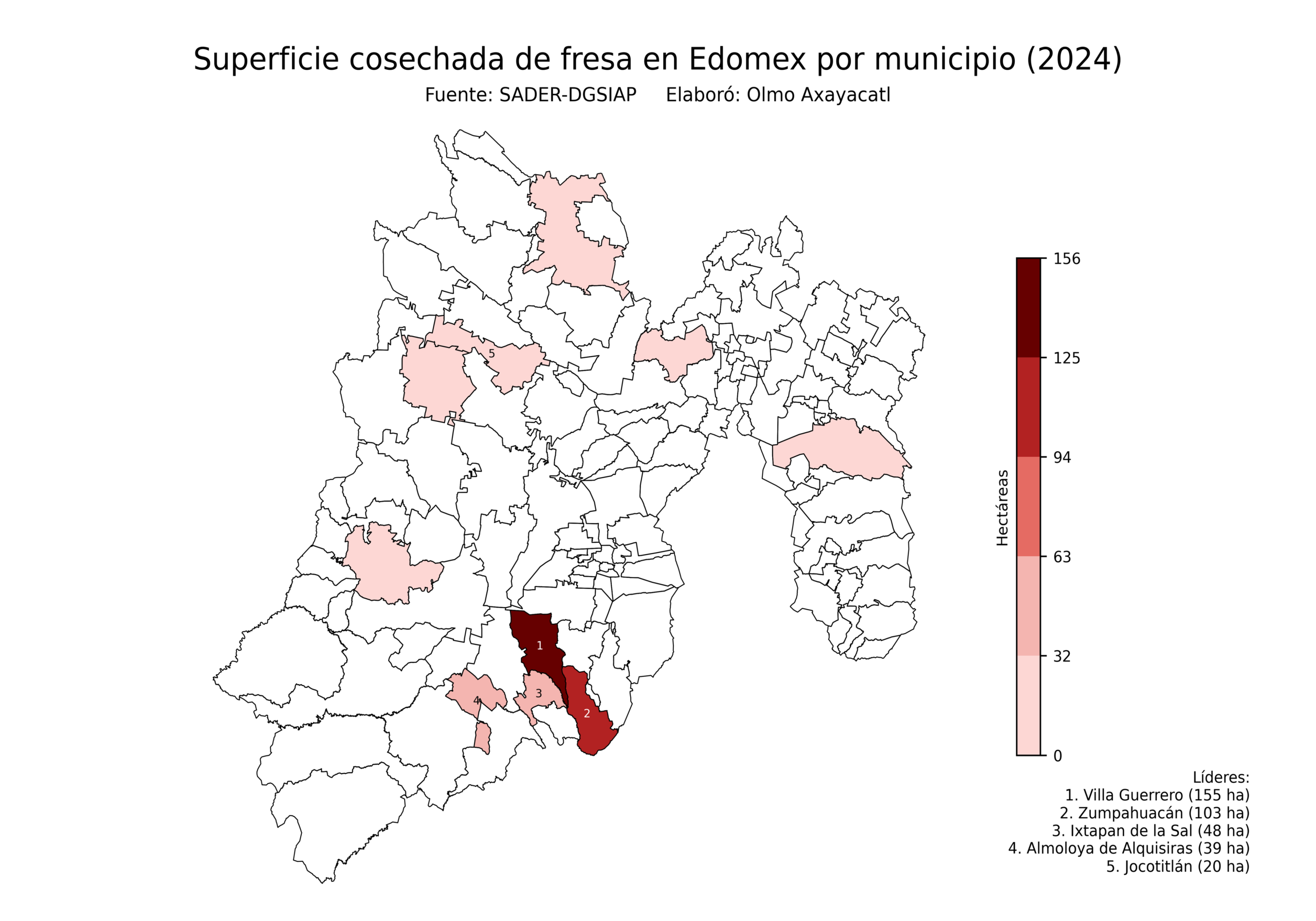

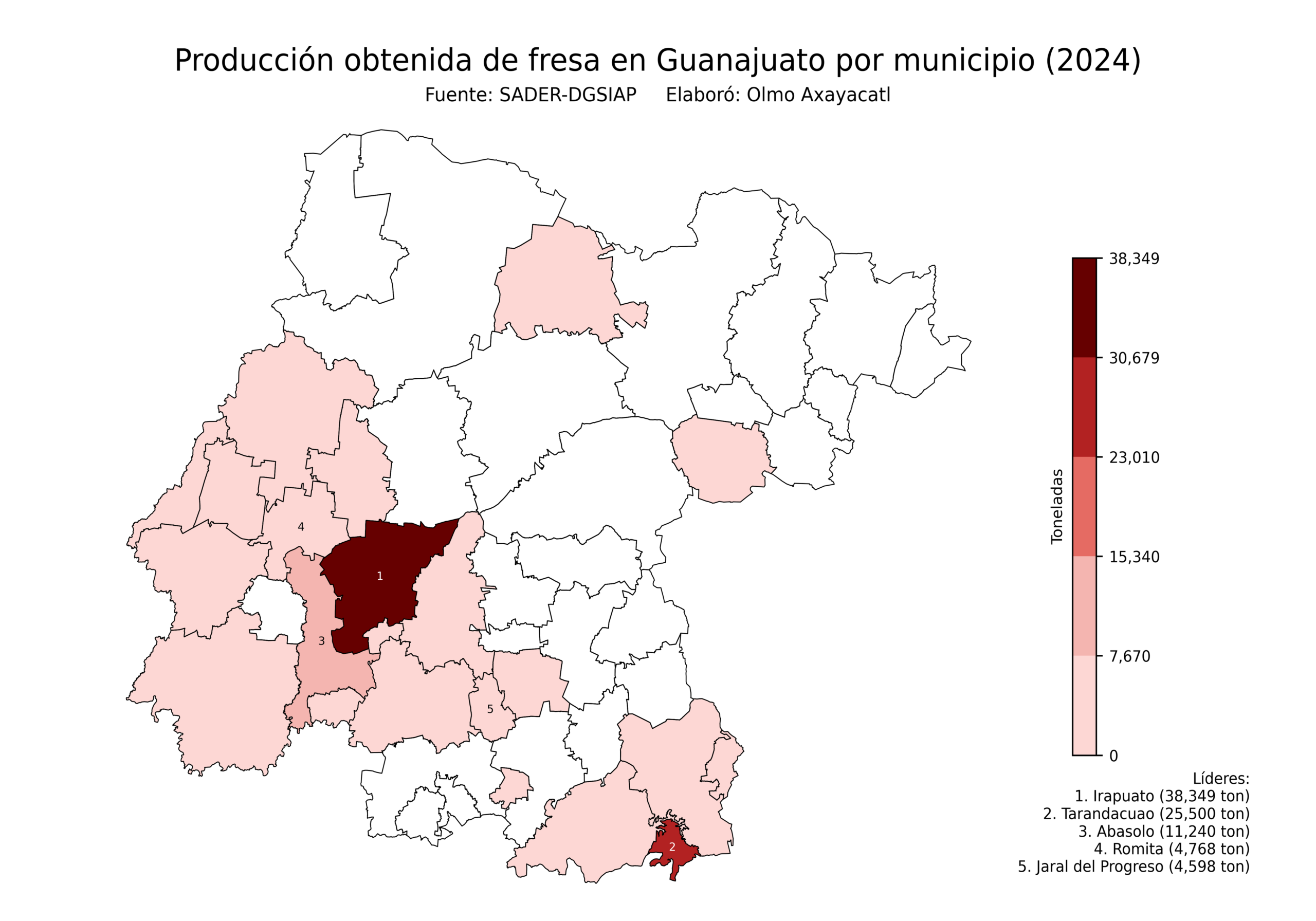

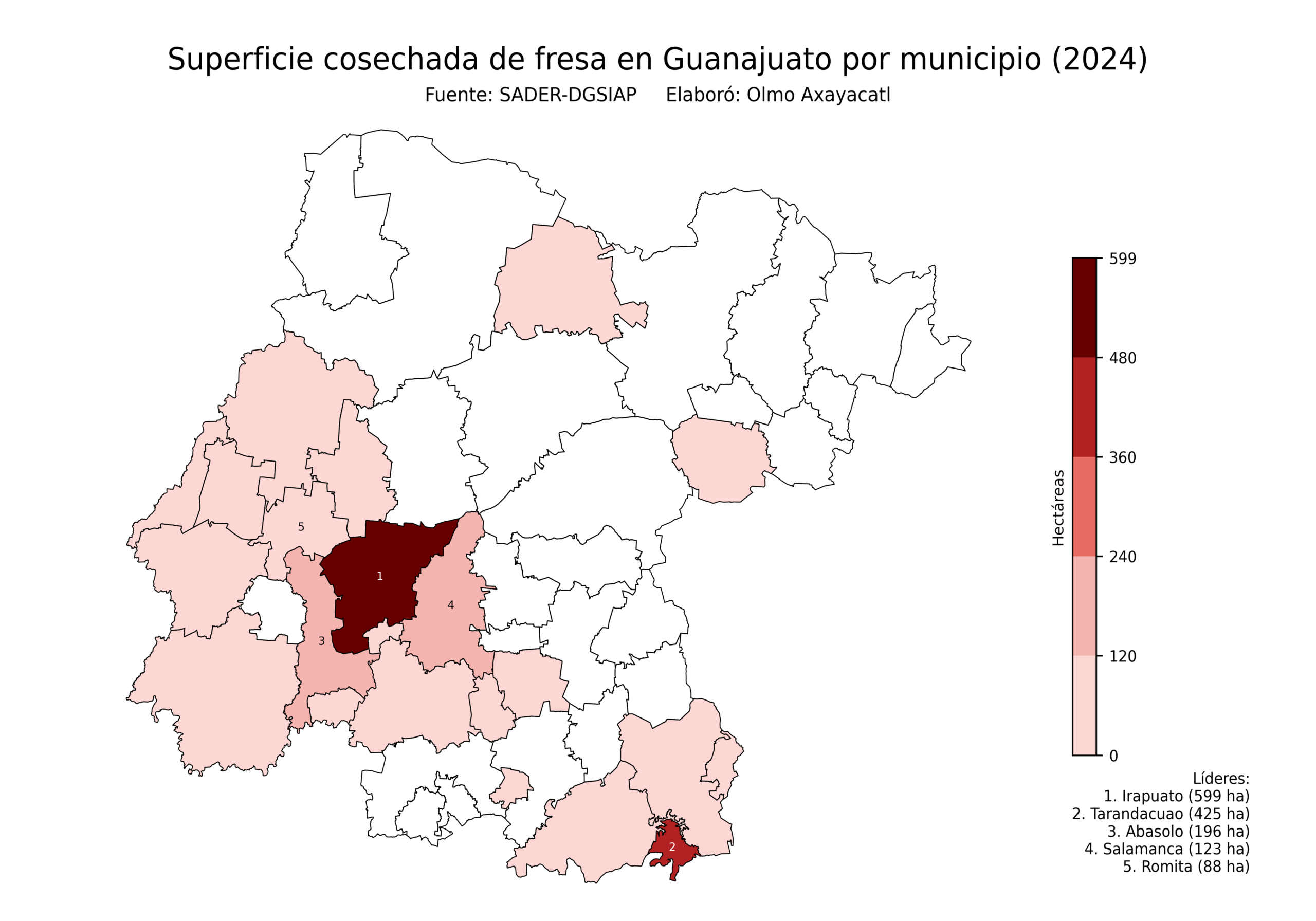

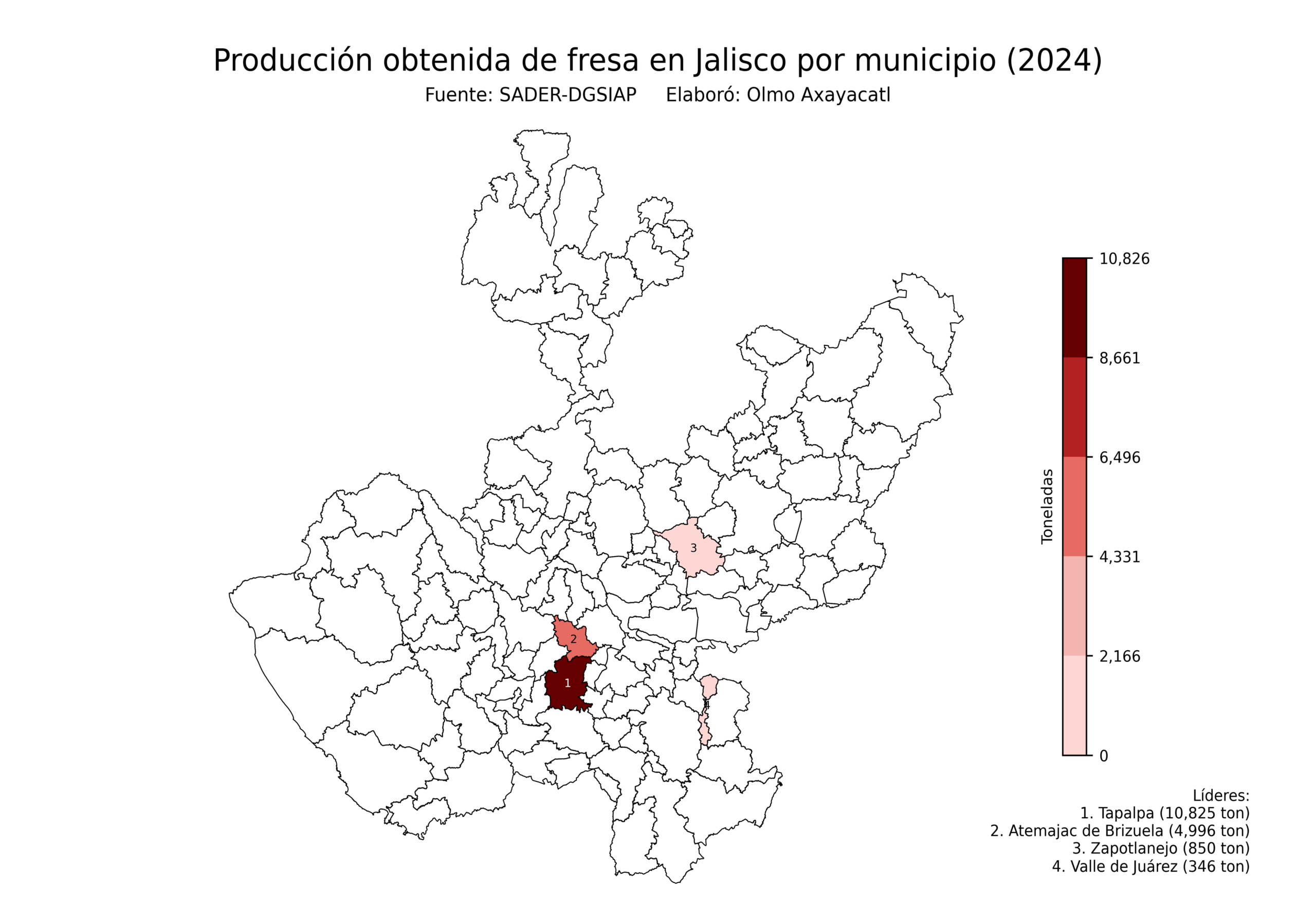

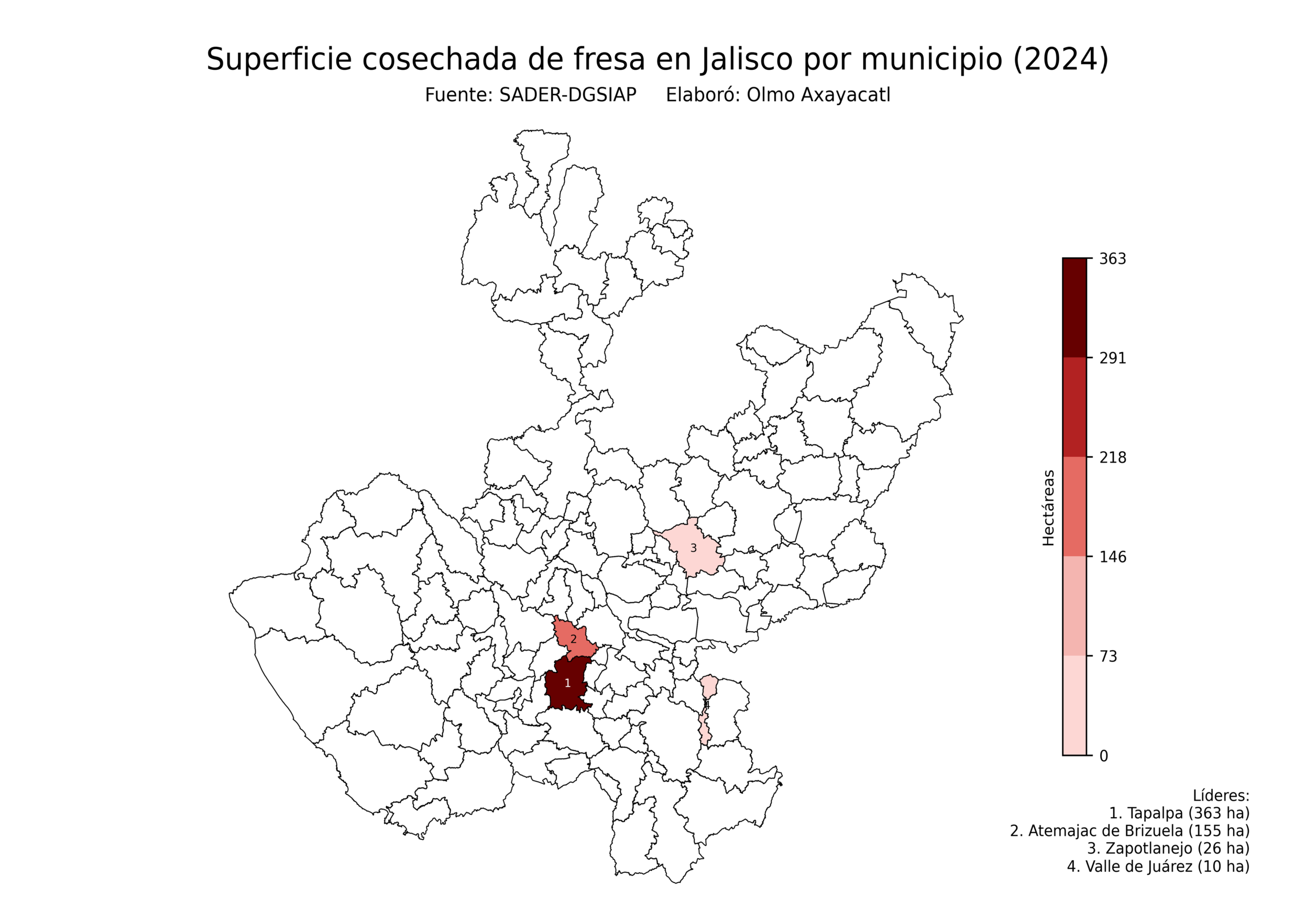

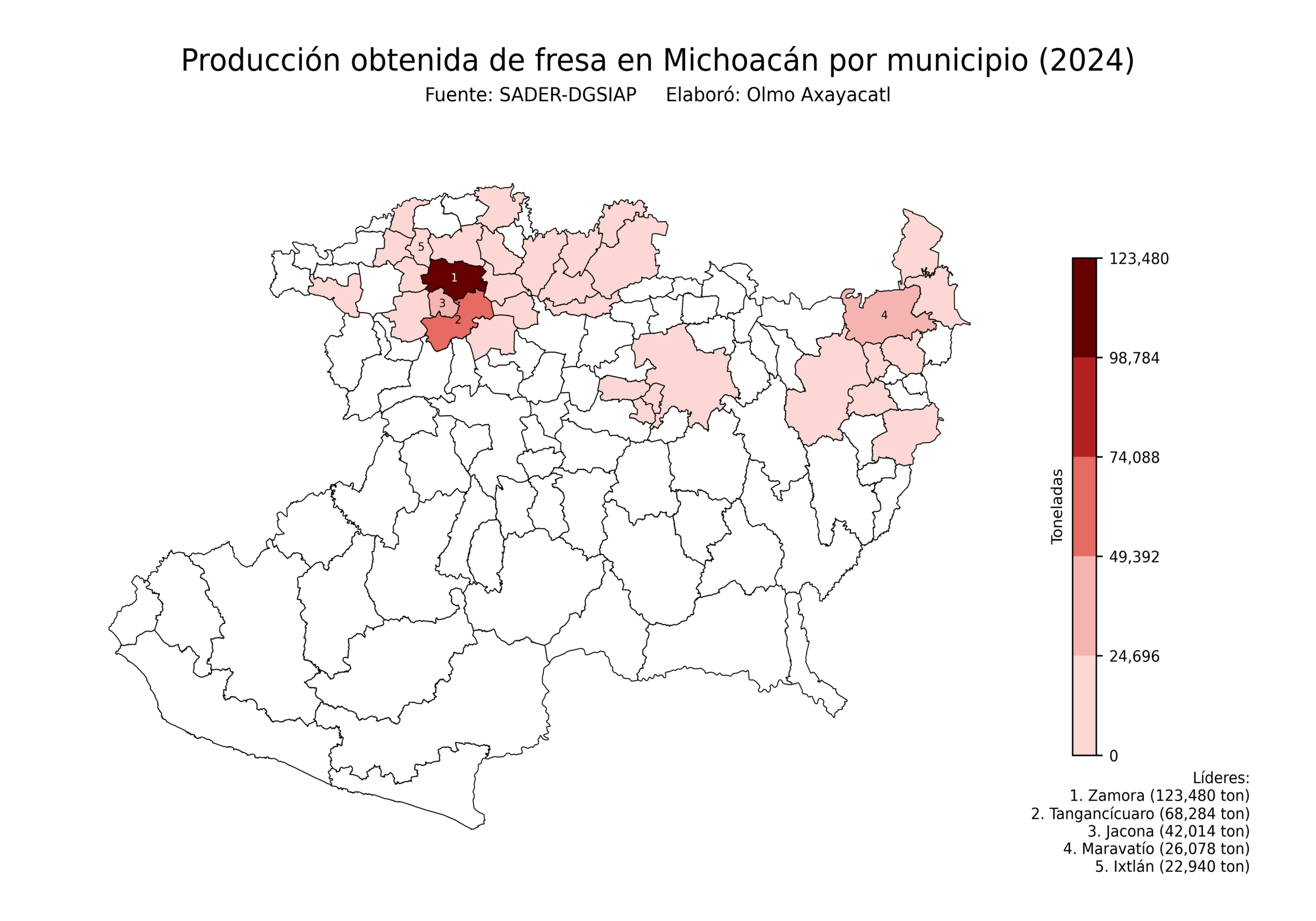

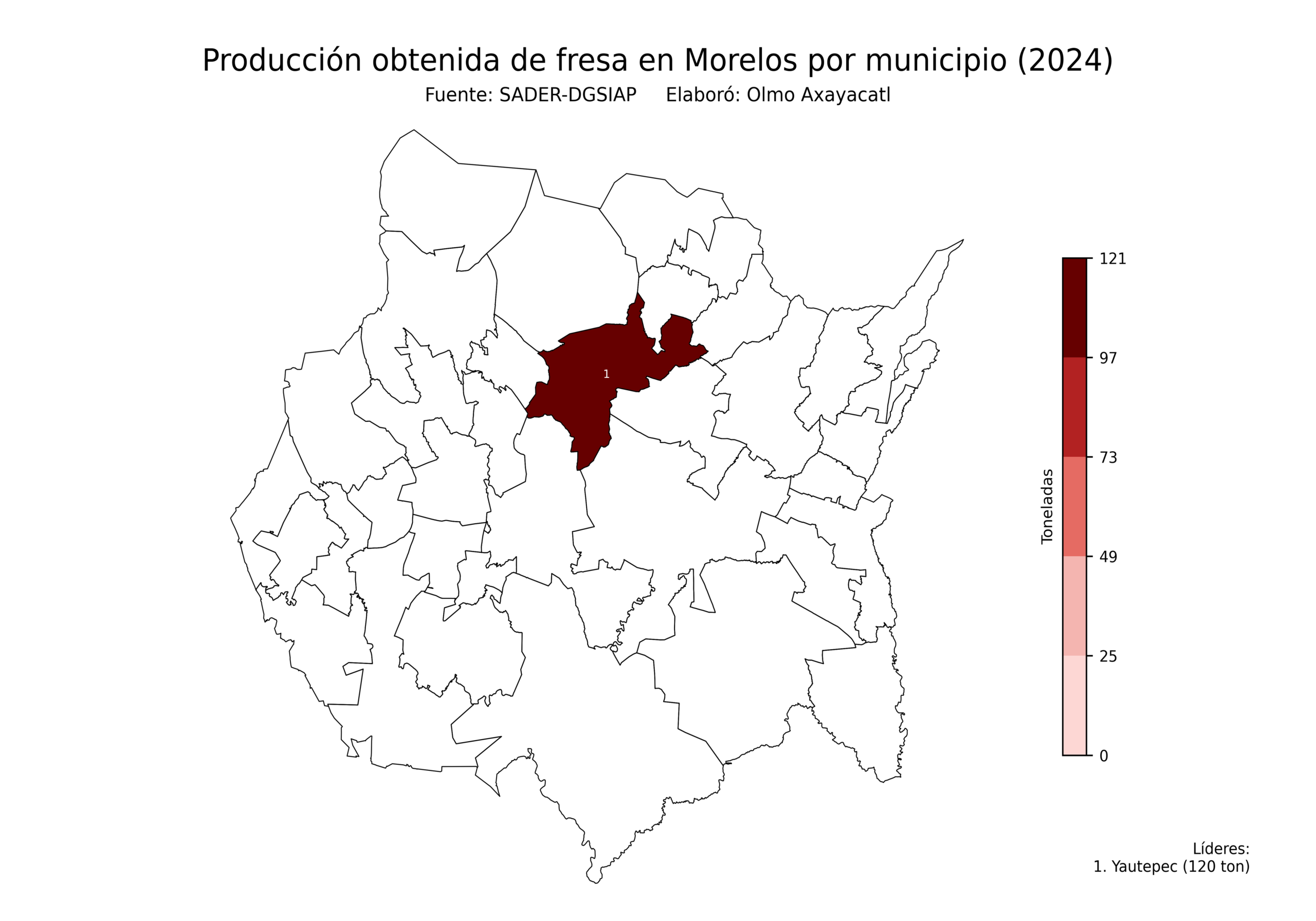

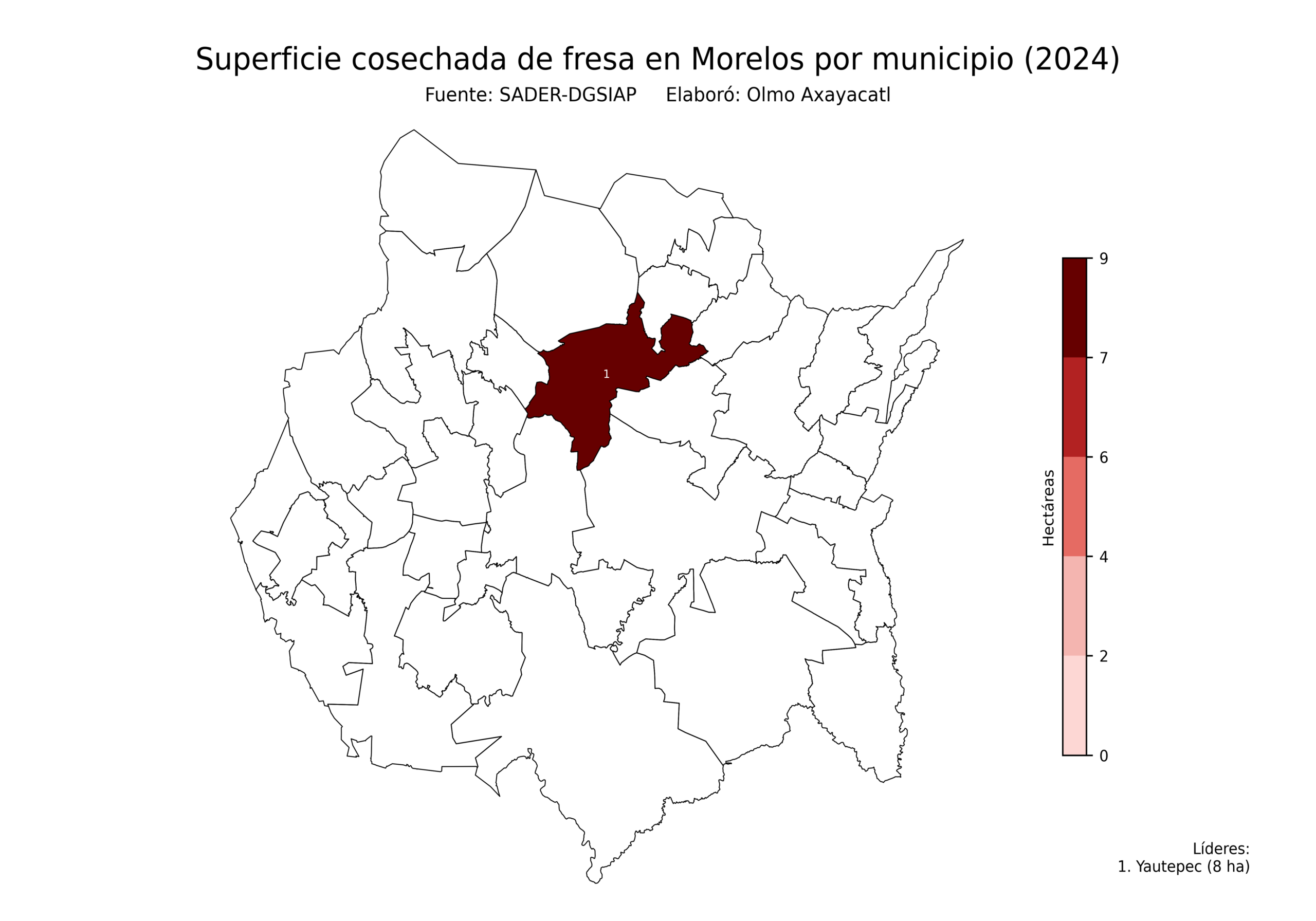

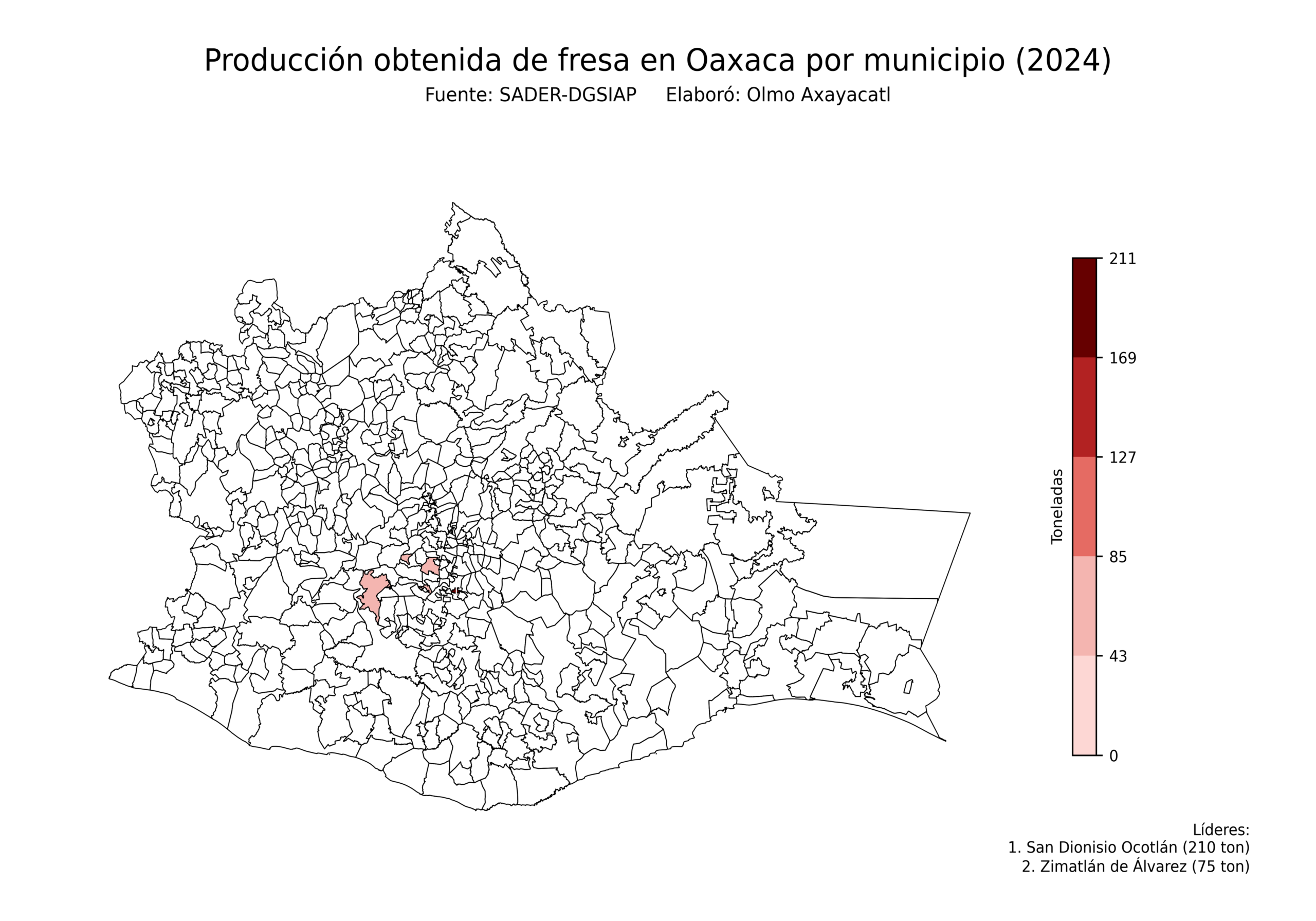

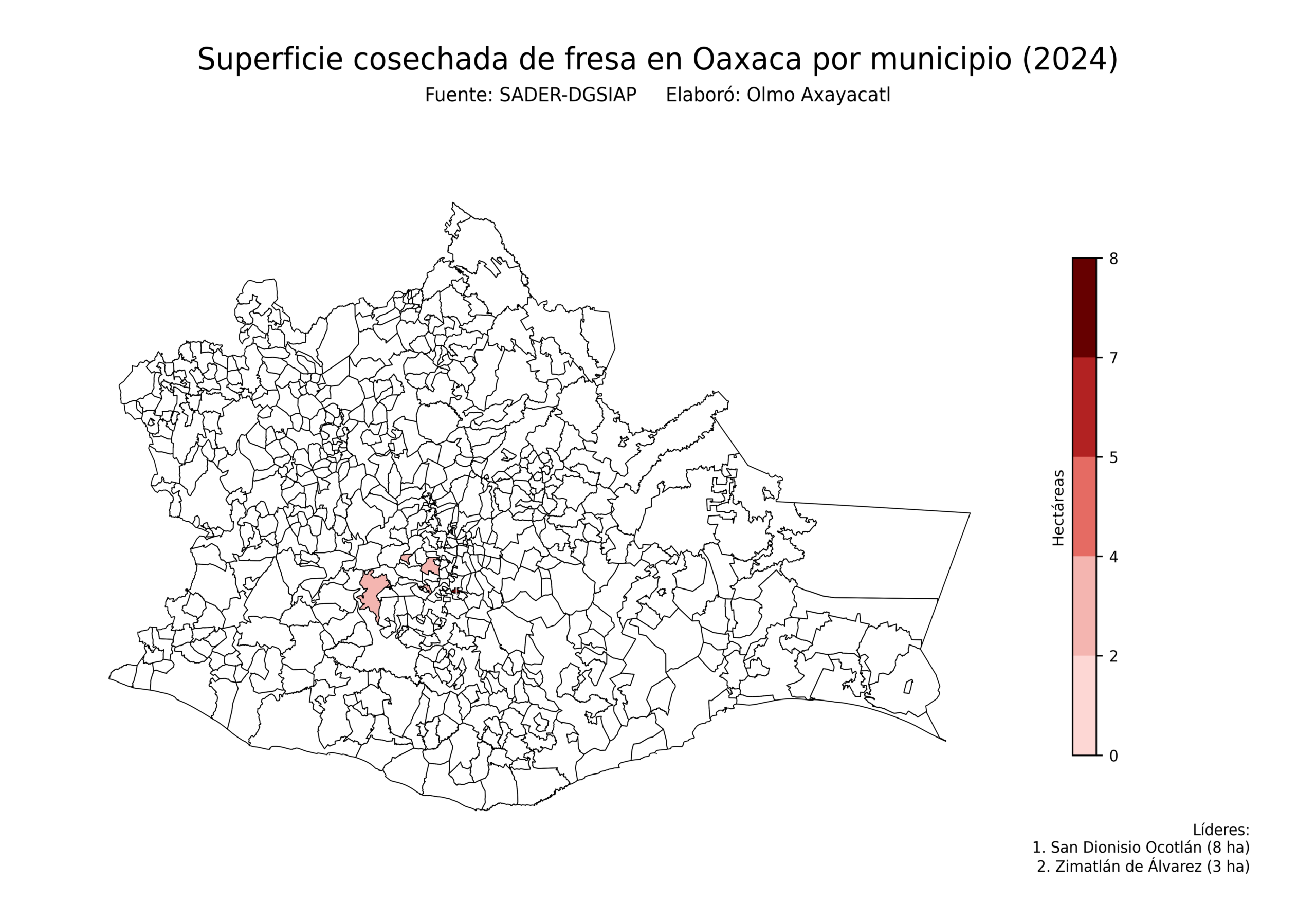

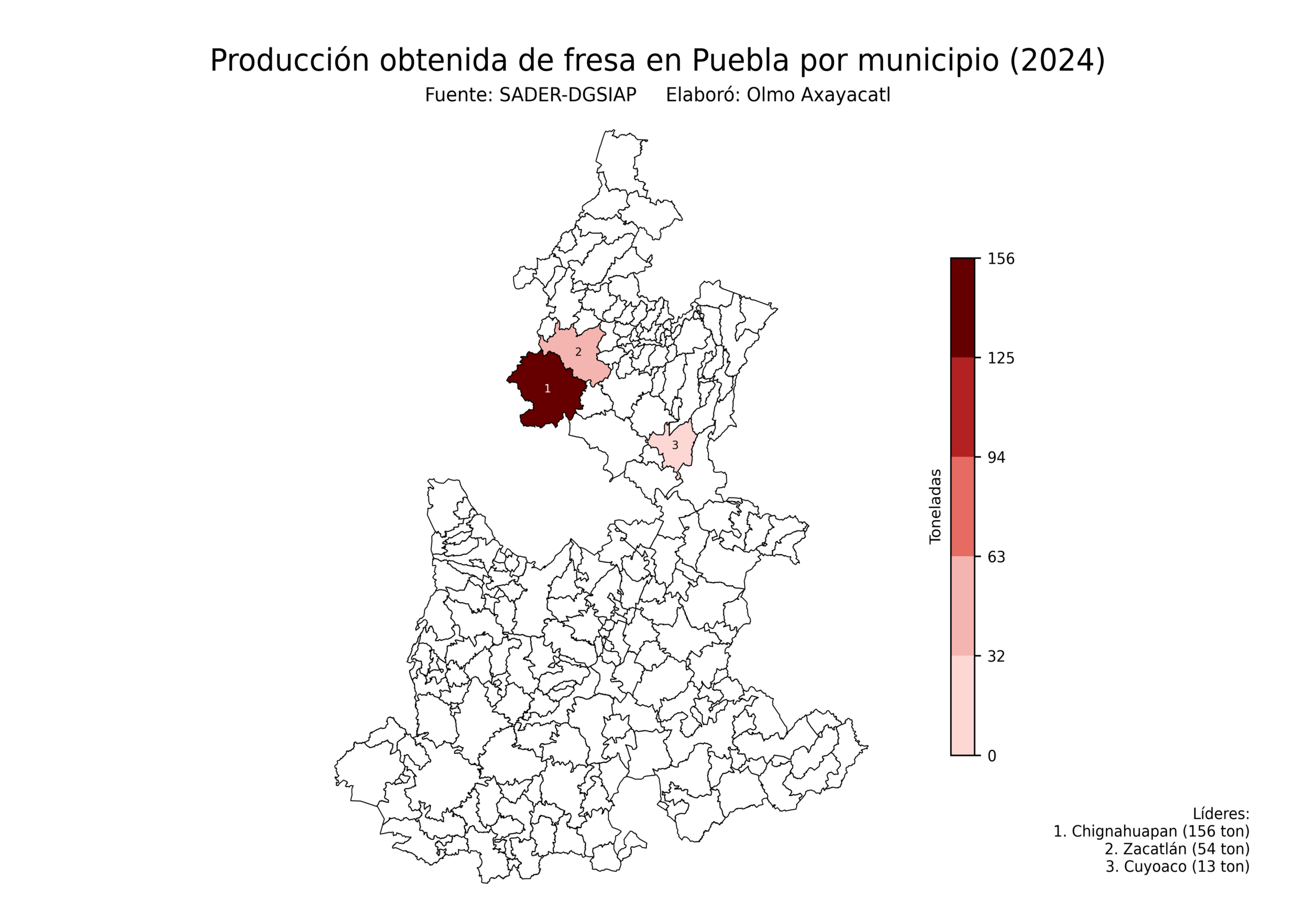

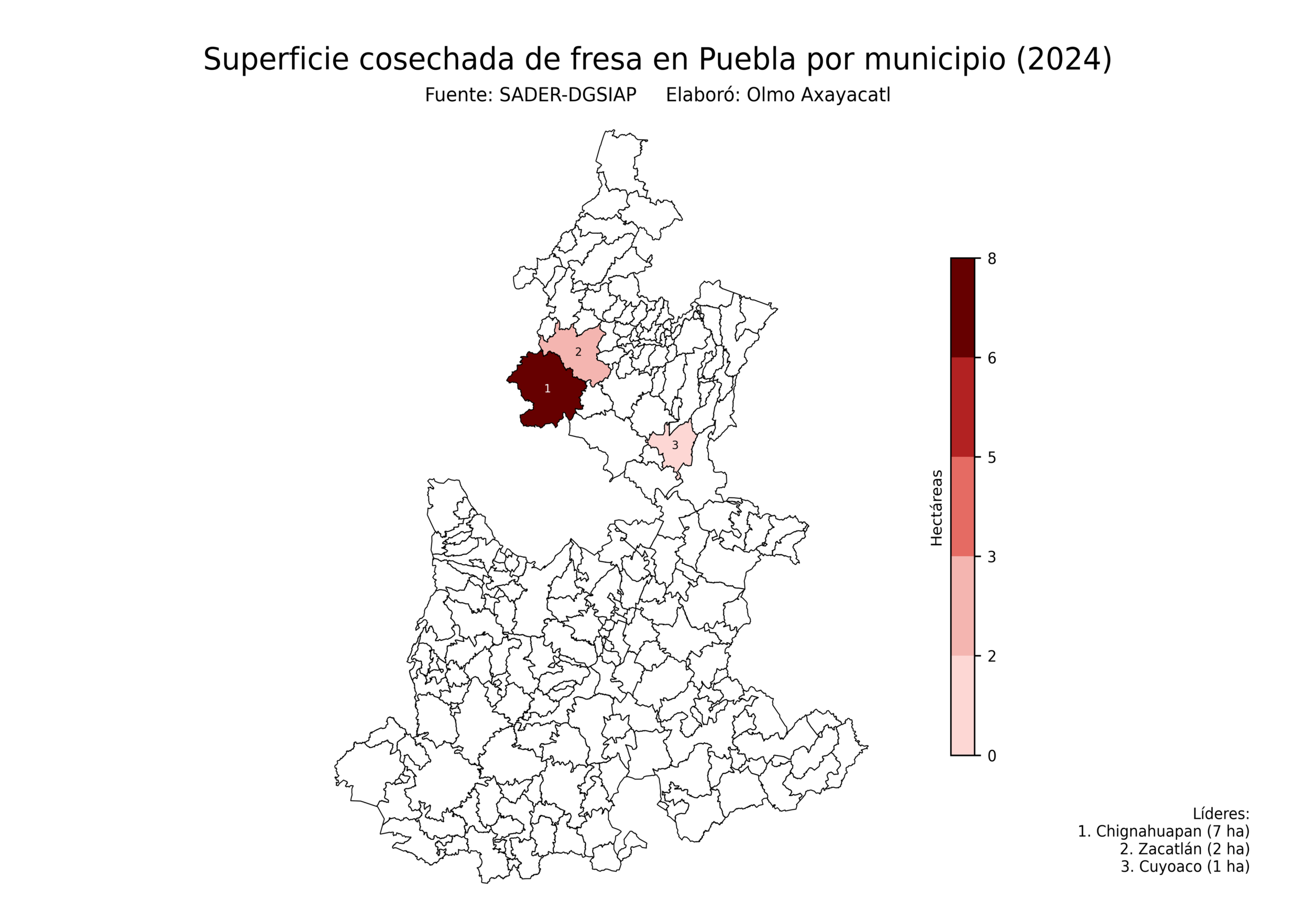

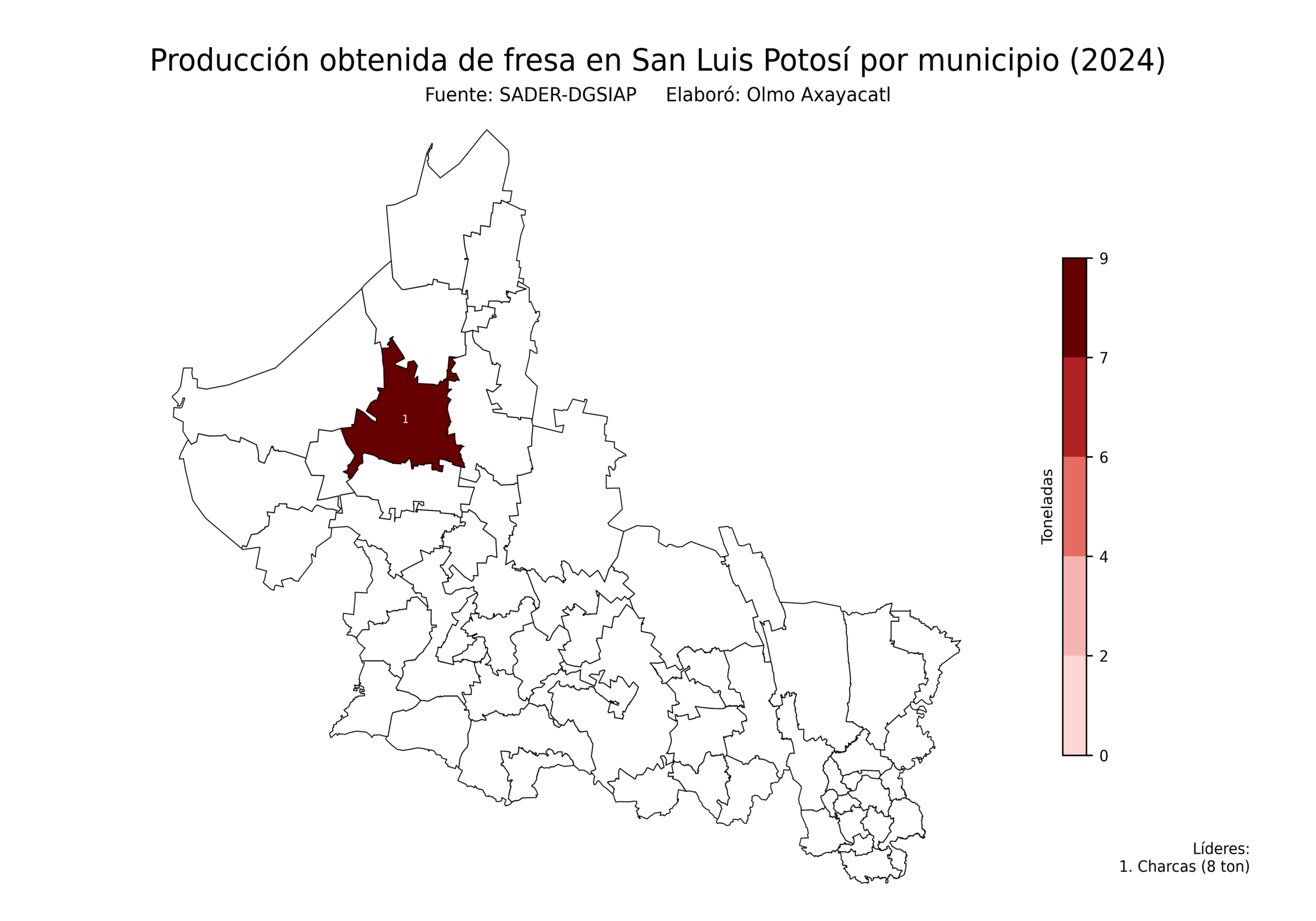

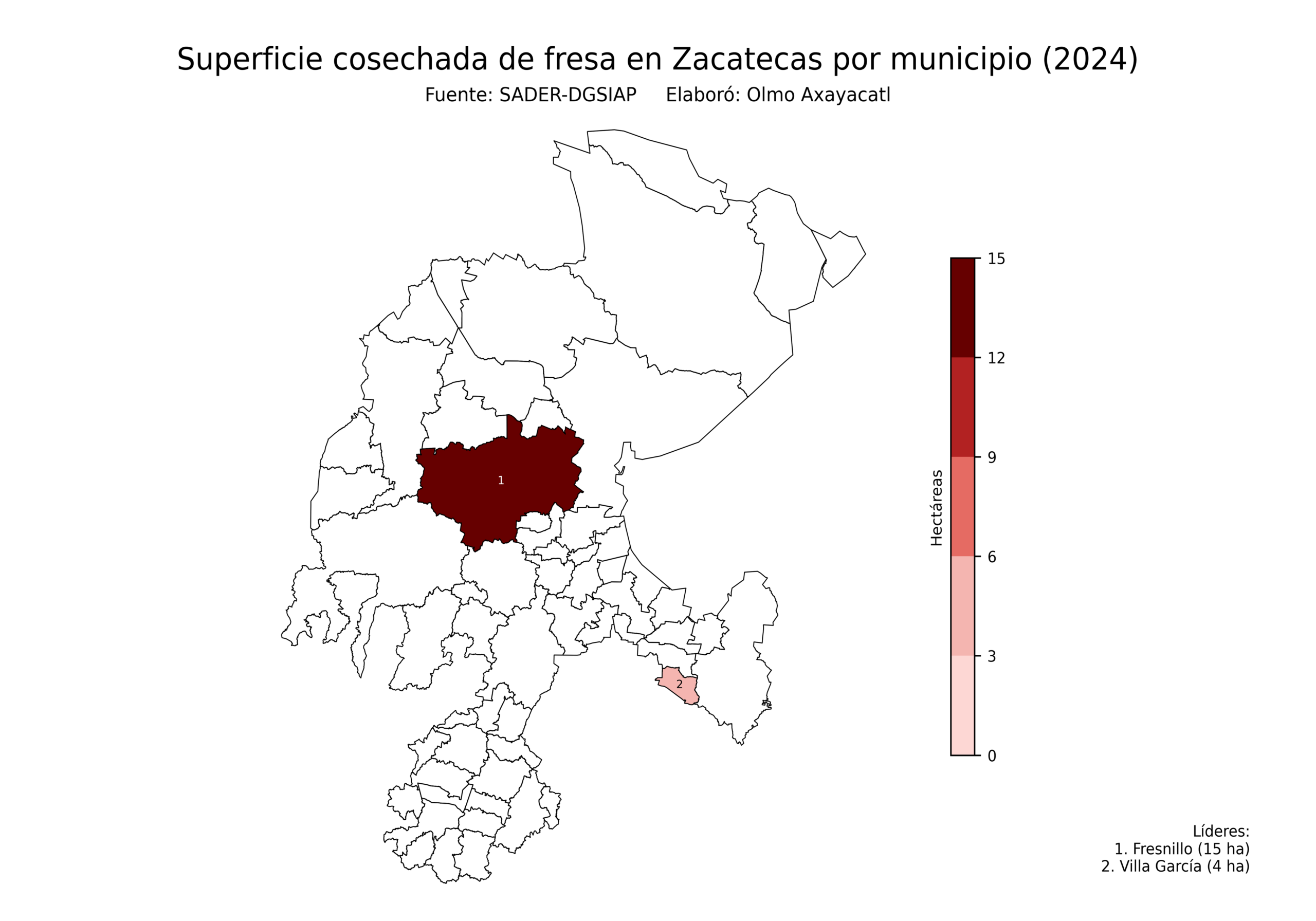

Estatal

Mapas estatales que muestran la producción obtenida y la superficie cosechada de fresa en México por estado. Si algún estado no aparece es porque no produce este cultivo.

Los retos del cultivo de fresa en México

El reto más urgente es el agua. La fresa se concentra en regiones que ya operan con acuíferos sobreexplotados, y el sistema de riego por goteo, aunque eficiente, no resuelve el problema de fondo cuando la superficie cultivada sigue creciendo sobre la misma base hídrica. Cualquier estrategia de expansión que no ponga esto primero está construyendo sobre terreno prestado.

Justo después viene la dependencia casi total del mercado estadounidense como destino de exportación. Esa concentración deja al sector expuesto a decisiones arancelarias, revisiones antidumping o cambios políticos que México no controla, y la falta de mercados alternativos consolidados convierte cualquier fricción comercial en una crisis para toda la cadena, no solo para los exportadores grandes.

El tercer reto es la mano de obra. La fresa exige trabajo manual intensivo y cuidadoso en la cosecha, y la escasez de jornaleros, agravada por la migración hacia otros sectores y hacia Estados Unidos, presiona los costos y pone en riesgo la calidad del producto en los momentos pico de corte.

Luego está la fitosanidad: la fresa es vulnerable a plagas y enfermedades que se propagan rápido en monocultivos intensivos, y el control fitosanitario deficiente puede cerrar mercados de exportación de la noche a la mañana, como ha ocurrido con otros productos agrícolas mexicanos.

Por último, persiste la brecha tecnológica entre productores grandes, ya integrados a la exportación, y pequeños productores que no logran costear la inversión en infraestructura necesaria para competir, lo que perpetúa una industria dividida en dos velocidades distintas.